{kind=link}

芯导科技2024年财报:营收增长10.15%,净利润提升15.70%,但研发投入下降18.12%

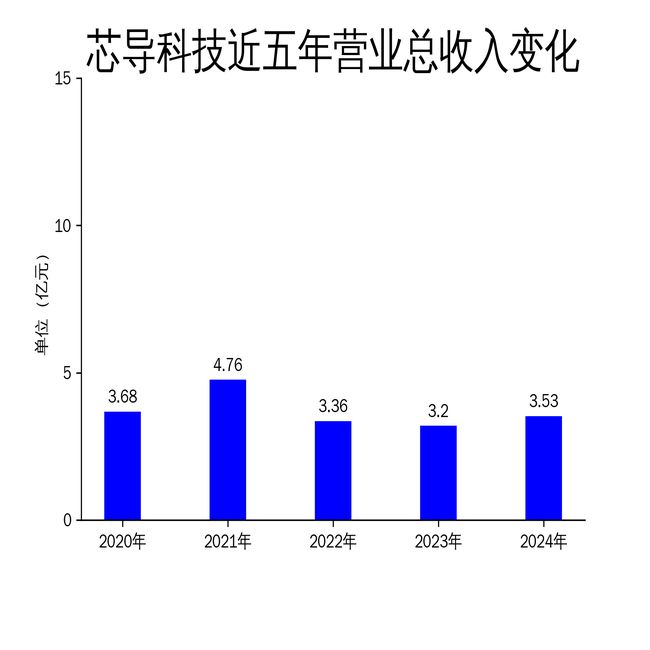

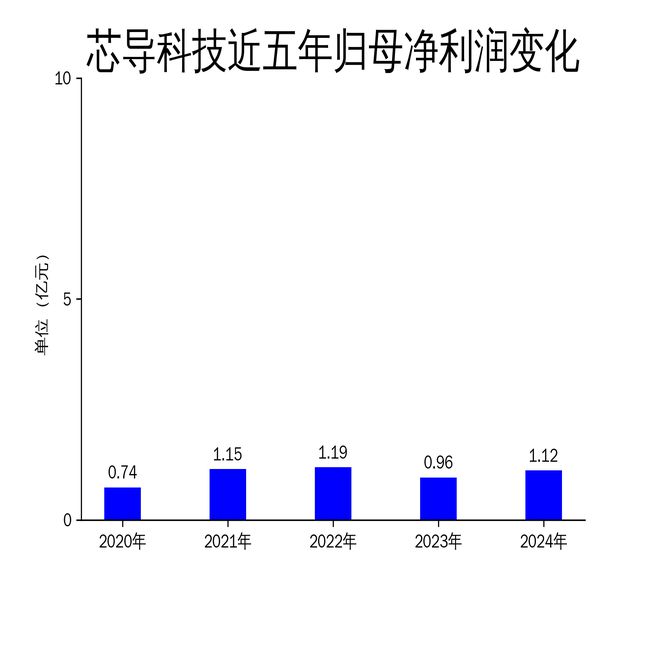

4月15日,芯导科技发布2024年年报,公司实现营业总收入3.53亿元,同比增长10.15%;归属净利润1.12亿元,同比增长15.70%;扣非净利润5860.70万元,同比增长34.50%。尽管公司在营收和利润方面表现稳健,但研发投入同比下降18.12%,引发市场对其长期技术竞争力的担忧。芯导科技作为功率半导体领域的领先企业,其技术平台覆盖TVS、MOSFET、肖特基、GaN HEMT、IGBT等多个领域,但研发投入的减少可能影响其未来产品的迭代速度。

营收与利润双增长,但扣非净利润占比偏低

2024年,芯导科技营业总收入达到3.53亿元,同比增长10.15%,较2023年的负增长(-4.68%)有明显改善。归属净利润1.12亿元,同比增长15.70%,显示出公司在成本控制和运营效率上的提升。然而,扣非净利润仅为5860.70万元,占归属净利润的52.4%,表明公司非经常性损益对利润的贡献较大。年报显示,公司非经常性损益为5303.25万元,其中委托他人投资或管理资产的损益高达5464.1万元,这反映出公司主营业务之外的收益对整体利润的支撑作用。

尽管利润增长显著,但扣非净利润占比偏低,可能意味着公司核心业务的盈利能力仍需进一步提升。此外,经营活动现金流净额为8474.93万元,同比增长22.68%,显示出公司在现金流管理上的稳健性。然而,投资活动现金流净额为-4.11亿元,较上年同期的1.31亿元大幅下降,表明公司在资本支出和投资方面的力度加大,可能对未来的资金流动性带来压力。

技术平台覆盖广泛,但研发投入下降引担忧

芯导科技在功率半导体领域的技术平台覆盖广泛,包括TVS、MOSFET、肖特基、GaN HEMT、IGBT等多个细分领域。报告期内,公司在TVS产品方面取得了显著进展,开发了深回退特性的低容超强浪涌防护能力ESD产品,并在MOSFET、GaN HEMT等产品上实现了批量出货。此外,公司在SiC MOSFET和IGBT产品上的研发也取得了阶段性成果,1200V产品已在充电桩、逆变器等领域进行客户验证。

然而,2024年公司研发投入金额为3535.02万元,同比下降18.12%,研发投入占营业收入的比例为10.02%,较上年同期下降3.45个百分点。这一数据引发市场对公司未来技术竞争力的担忧。作为一家以技术创新为核心驱动力的企业,研发投入的减少可能影响其产品的迭代速度和市场竞争力。尤其是在功率半导体这一技术密集型行业,持续的研发投入是保持领先地位的关键。

品牌建设与产学研合作持续推进

2024年,芯导科技在品牌建设和产学研合作方面取得了显著成果。公司积极参加行业展会、论坛,提升品牌知名度,并荣获“上市公司金牛奖——金信披奖”、“上证金质量——科技创新奖”等多项荣誉。此外,公司与西安交通大学、复旦大学等高校展开深入合作,推动产学研深度融合,为未来的技术研发和人才培养奠定了基础。

报告期内,公司还引入了CRM客户管理系统,通过整合客户数据、自动化流程与智能分析,提升管理效能,推动企业从经验决策向数据决策转型。这一举措不仅提升了公司的运营效率,也为未来的市场拓展提供了有力支持。然而,尽管公司在品牌建设和产学研合作方面取得了进展,但研发投入的减少仍是其未来发展的一大隐忧。

总体来看,芯导科技在2024年实现了营收和利润的双增长,但其扣非净利润占比偏低,研发投入的下降可能影响其长期竞争力。未来,公司需在保持技术创新的同时,进一步提升核心业务的盈利能力,以应对市场竞争的挑战。

本文源自:金融界

作者:智研