{kind=link}

国民技术2024年财报:营收增长12.62%,净利润仍亏损2.35亿

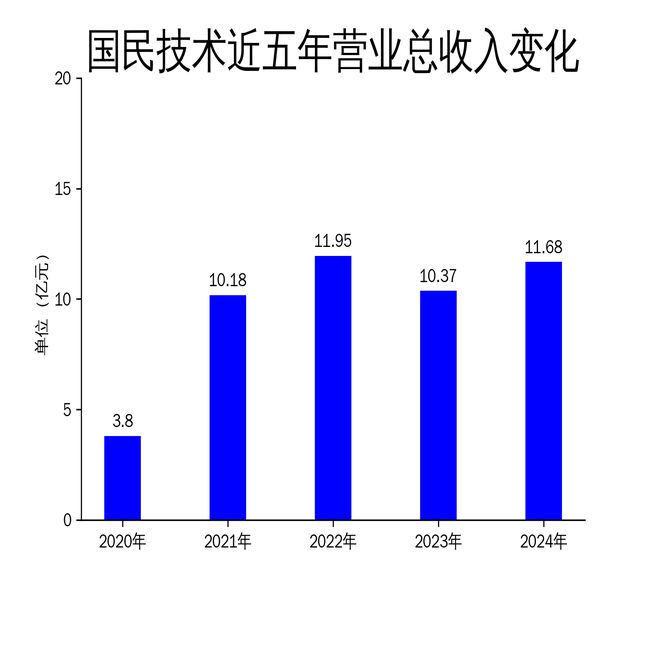

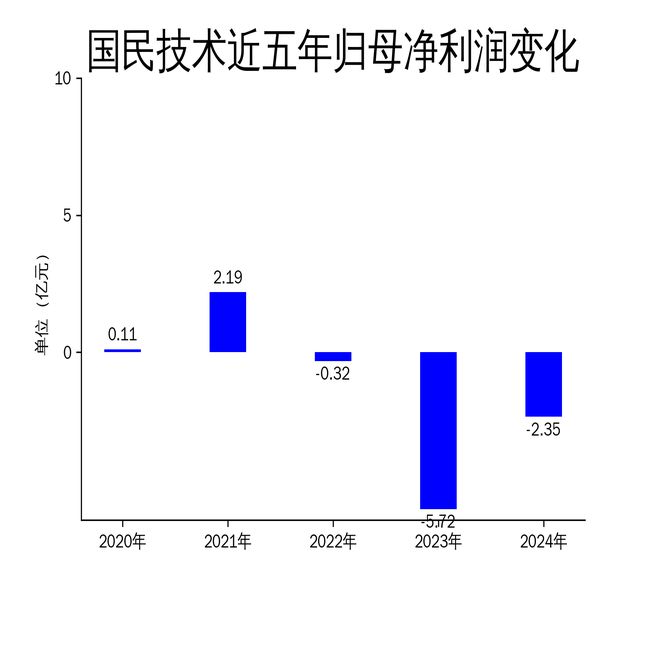

2025年4月17日,国民技术发布了2024年年报。报告显示,公司全年实现营业总收入11.68亿元,同比增长12.62%;毛利润为2.44亿元,较2023年的1.48亿元显著提升。然而,归属净利润仍为负值,亏损2.35亿元,尽管同比减亏58.82%,扣非净利润也亏损1.96亿元,同比减亏60.88%。国民技术作为集成电路设计企业,主要聚焦于通用MCU、安全芯片、BMS芯片等产品,尽管在营收和毛利润上有所改善,但净利润的持续亏损仍暴露出公司在成本控制和盈利能力上的挑战。

集成电路业务:销量增长80%,但市场竞争激烈

国民技术的集成电路业务在2024年表现亮眼,销售量同比增长近80%,实现营业收入5.97亿元,同比增长28.25%。公司围绕SoC、信息安全、电源管理、射频四大核心领域,推出了通用MCU、安全芯片、无线射频等产品,广泛应用于汽车电子、智能家电、工业控制等领域。特别是在通用MCU领域,公司通过技术创新和产品迭代,逐步向中高端市场拓展。

然而,全球MCU市场竞争依然激烈。根据Yole的数据,2022年全球MCU市场中前五大厂商占据了81%的份额,且均为国际厂商。尽管国民技术在国内市场取得了一定进展,但在中高端产品领域,仍面临国际巨头的强大竞争压力。公司虽然在消费电子等中低端市场具备一定竞争力,但在高毛利的工业控制和汽车电子领域,仍需进一步提升技术水平和市场占有率。

新能源负极材料业务:销量增长35%,但行业产能过剩

国民技术的新能源负极材料业务由控股子公司内蒙古斯诺承担,2024年销售量同比增长35%,石墨化加工数量更是激增271%。公司通过优化产品配方和改进工艺,降低了生产成本,使得负极材料产品毛利率有所提升。然而,行业整体仍处于周期底部调整阶段,受前期新能源汽车和储能市场高速增长预期驱动,行业经历了大规模产能扩张,导致2023-2024年产能集中释放,市场供给短期内快速增加,形成阶段性产能过剩局面。

尽管下游需求逐步回暖,但产品价格持续承压,行业整体盈利水平明显下滑。国民技术在这一领域的表现虽然优于行业平均水平,但仍需面对价格战和产能过剩的双重压力。公司未来计划通过降本增效、提高生产效率以及拓展海外市场来应对挑战,但短期内行业复苏的力度仍存在不确定性。

财务表现:营收增长但亏损持续,成本控制成关键

国民技术2024年的财务表现呈现出营收增长与亏损并存的局面。公司通过调整产品结构、开拓新市场以及实施严格的成本控制措施,实现了营业总收入的稳步增长。然而,归属净利润和扣非净利润仍为负值,尽管亏损幅度有所收窄,但公司仍需在成本控制和盈利能力上进一步发力。

报告期内,公司确认股份支付费用6398.75万元,剔除这一影响后,管理、销售、研发三项费用较上年同期减少1.13亿元。此外,投资损失和公允价值变动损失较上年同期减少7137.01万元,存货跌价准备等减值损失也减少了9865.12万元。这些措施在一定程度上缓解了公司的财务压力,但如何实现持续盈利仍是国民技术面临的核心问题。

总体来看,国民技术在2024年通过优化产品结构和成本控制取得了一定进展,但在激烈的市场竞争和行业周期性调整的背景下,公司仍需在技术创新、市场拓展和盈利能力上持续发力,以实现长期稳健发展。

本文源自:金融界

作者:智研