{kind=link}

“百元股”钜泉科技跌落启示:价格驱动失灵,新蓝海变“等风来”困局

作为 2022 年科创板上市的少数百元股,钜泉科技(688391.SH)面临 " 上市即巅峰 " 的尴尬:业绩连续下滑后,今年一季度归母净利润又遭腰斩,引来上交所问询。截至今日收盘,股价报 26.96 元,较发行价 115 元已跌超 7 成。

在日前的回函中,公司的业绩困局淋漓展现,在半导体行业特殊时期,公司芯片 " 硬气 " 提价驱动业绩高速增长,眼下,价格驱动失灵,其押注的智能电表及智能电网设备迭代市场同时遭遇产业化难题,三个募投项目不得不延期实施。这对于高度依赖智能电网行业的钜泉科技来说," 等风来 " 的代价尤其高。

价格驱动失灵,上市即巅峰

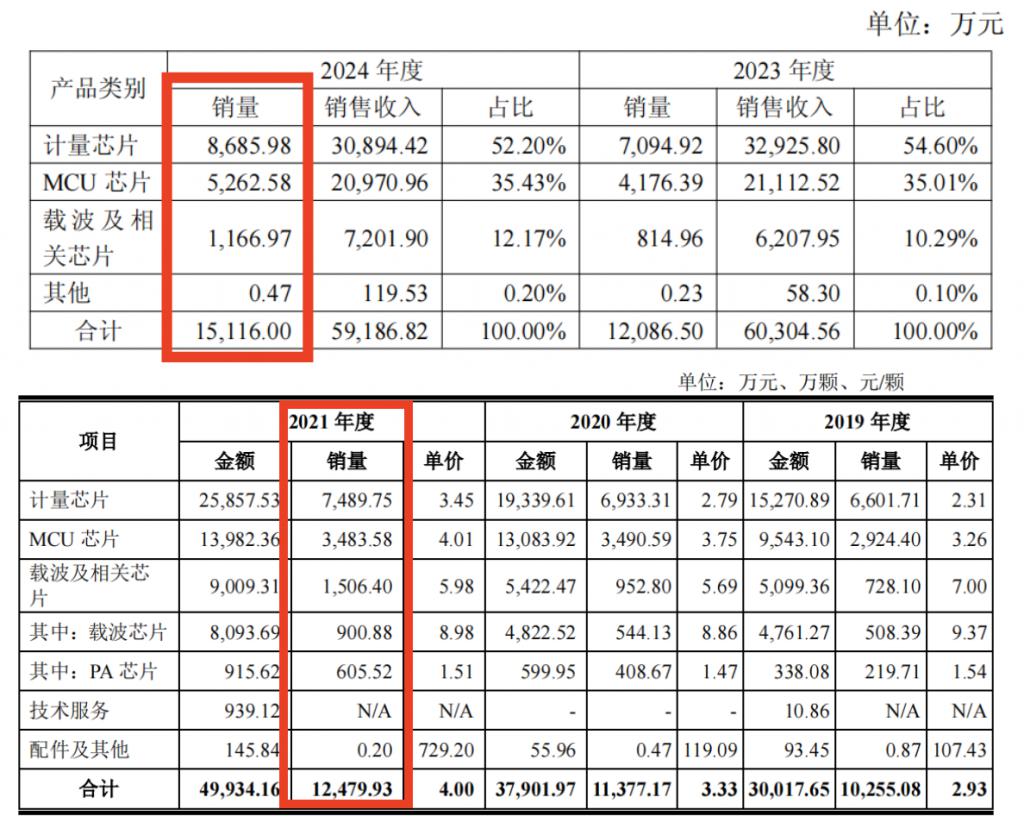

业绩下滑问题是上交所此次问询的重点。钜泉科技主要产品包括电能计量芯片、智能电表 MCU 芯片、载波通信芯片,以及 BMS 芯片,公司 9 成左右收入来自智能电网行业。

国家电网有限公司和中国南方电网有限责任公司俗称 " 两网公司 ",智能电网行业的市场天花板取决于两网公司每年的招标量。

公告显示,2024 年,两网公司的招标数量和金额仍在攀升, 其中,国家电网 2024 年的招标数量增长到 9197 万只,同比增加 25%;南方电网的招标金额飙升至 88 亿元,同比增长 93%。

需求增长,公司业绩向下,究其原因,是产品单价下滑拉低毛利率。2024 年,尽管核心产品销量远超上市前,但由于降价导致毛利率同比降低 5.55%,在营收 5.9 亿元仅同比下降 1.85% 的情况下,公司归母净利润 9359 万元,同比下滑 28.8%,为近四年最差成绩。

核心产品销量对比

这与公司 2019 年 -2022 年归母净利润均保持 50% 以上的增速形成强烈反差,2025 年第一季度,钜泉科技营收和净利润剪刀差效应显著,在营收微降的情况下,归母净利润降幅扩大至 53%。

业绩下滑的更深层原因是往日依靠涨价驱动的增长红利消失。早在公司 IPO 阶段,外界对今日局面已有预见。

2023 年之前,全球半导体产能紧张、市场需求旺盛,彼时为应对产业链上游涨价,钜泉科技尚有提价权,例如,2022 年上半年,钜泉科技曾多次上调芯片售价对冲成本上涨,当期公司主业业务毛利率从 43% 提高至 53%,在芯片销量仅同比增长 9.62% 的情况下,营业毛利同比暴增 84%。

但 2023 年 -2024 年,随着芯片产能逐步释放叠加市场需求稳定,芯片产品价格调整成为行业普遍现象,仰赖提价助推业绩增长的逻辑已不复存在。

新产品入不敷出,IPO 项目延期 " 等风来 "

虽然业绩同样失速,但放眼行业,钜泉科技毛利率下滑幅度最为显著。公司在 IPO 阶段就曾提示其业务严重依赖智能电网行业,且主要产品所处细分市场容量有限。

业绩情况对比

为寻求业务增量,钜泉科技近年发力两大方向,一是布局 BMS 芯片,主要集中在工业级和车规级的 AFE 芯片及消费类电量计芯片研发,试图扩大产品应用领域;二是通过 IPO 募投项目撬动智能电网行业潜在增量市场。

2024 年,钜泉科技将 BMS 芯片作为研发重点投入方向,当期研发人员增加 14 人,研发费用同比增长 18%,期内还实施了股权激励。

在 BMS 芯片领域,钜泉科技尚处于起步阶段,2024 年,公司的工业级 BMS AFE 芯片和单串电量计芯片刚达成量产指标,其中,BMS AFE 芯片已获得了电动二轮车客户的批量订单并实现发货。

比起在新产品上的突破,钜泉科技在业务 " 大本营 " 智能电网行业的成长空间一度更具业绩想象力,2022 年,钜泉科技 IPO 超募 9.8 亿元,4 个 IPO 项目中,除补充流动资金外,其余三项全部押注两网公司未来对智能电表和电网终端设备的大批量迭代。

具体包括双芯模组化智能电表之计量芯研发及产业化项目(以下简称 " 计量芯项目 ")、双芯模组化智能电表之管理芯研发及产业化项目(以下简称 " 管理芯项目 ")、智能电网双模通信 SoC 芯片研发及产业化项目(以下简称 "SoC 芯片项目 ")。

2024 年以来,以上三个项目进展均不理想,不仅全面延期,且全面亏损,在年报问询函中,上交所亦重点关注。

截至 2024 年底,计量芯项目、管理芯项目、SoC 芯片项目的投入进度分别为 29.71%、15.6%、29.01%,达到预定可使用状态的日期分别为 2025 年 12 月(延期 2 年)、2025 年 12 月(延期 1 年)、2026 年 12 月(延期 2 年)。

计量芯和管理芯均应用于智能物联表,据披露,2024 年,智能物联表占国家电网总招标采购数量的比例仅 0.34%,较于 2022 年、2023 年,占比不升反降。主因是智能物联表仍处于小批量试点验证阶段,尚未规模化应用。

来源:公告

而 SoC 芯片主要应用于电能远程无人抄表等采集系统,是实现双模通信的关键技术载体。从行业发展角度看,公司认为,智能电网建设和改造升级项目的实际落地速度延缓了 SoC 芯片的需求释放,此外,由于 SoC 芯片不具备成本优势,导致竞争力不足,市场需求相对疲软。

尽管如此,由于坚信智能物联表和双模通信产品是两网公司设备迭代的必然趋势,公司未来将有序推进以上项目的实施。(本文首发于钛媒体 APP,作者|张孙明烁)