{kind=link}

祥源控股拟23亿港元并购海昌海洋公园,专业败给了资本

文 | 新旅界

擅于资本运作的投资高手祥源控股又将抄底一个极佳的文旅资产包。

6 月 2 日晚间,海昌海洋公园(02255.HK)发布公告称,已经与认购人(祥源控股集团旗下一全资境外公司)和祥源控股集团签订认购协议,按认购价每股 0.45 港元配发及发行 51 亿股新股份,总代价 22.95 亿港元。若本次交易能够顺利完成,祥源控股将间接持有海昌海洋公园 38.6% 股份,成为其新的控股股东。

交易完成后,除祥源文旅(600576.SH)以外,祥源控股集团将再获得一家文旅类上市公司,一大批新的资产注入也让其向曾经提出的 " 国内 30 个文旅项目 + 国外 30 个文旅项目 " 的目标往前迈出了一大步;而在海洋公园领域创业 25 年的曲乃杰家族,面对巨额债务,无奈将自己亲手打造的国内第一、国际领先的海洋公园品牌 " 海昌海洋公园 " 拱手相让。

30 余座国内外城市的项目布局,17 万只海洋生物保有量,港交所首家主题公园运营商,打造了两家国家级 5A、七家 4A 景区,累计接待游客超 3 亿人次,11 次进入中国旅游集团 20 强……既有近 30 年在海洋主题公园领域的丰富运营经验,又有国内外领先的海洋动物养殖培育技术,海昌海洋公园可以说是不可多得的拥有硬实力的好公司。

25 年铸就海洋主题公园巨头

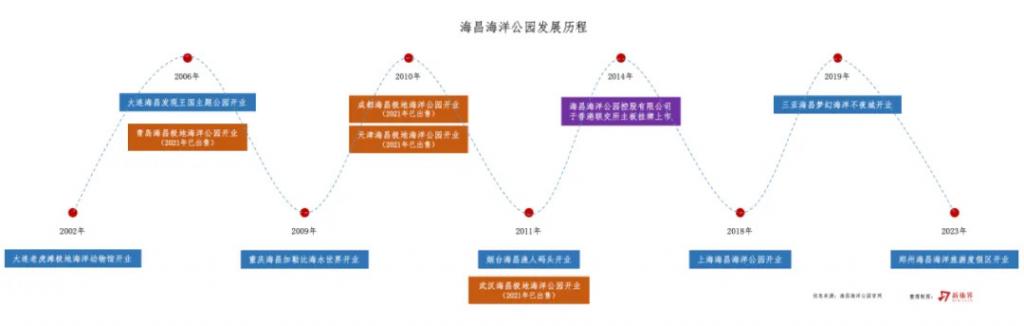

起步于大连的海昌集团,从经营石油贸易和船运起家,1997 年开始涉足房地产行业,2002 年,以建成大连老虎滩海洋公园极地馆为重要标志,正式进入以海洋文化为主要形态的旅游领域。

2002 年 4 月 28 日,大连老虎滩海洋公园极地馆建馆

其实,在国内海洋主题公园领域,成立于 1994 年,同样起家于大连的大连圣亚旅游控股公司起步比海昌要早,但由于前者受国企等股东问题所限制,一直没能实现良好的发展,体量较小,项目也主要集中在东三省,海昌海洋公园是该领域唯一一家全国性布局的企业。

继大连老虎滩之后,海昌在全国多地开疆拓土,20 多年的时间里陆续开出了大连海昌发现王国主题公园、青岛海昌极地海洋公园、重庆海昌加勒比海水世界、天津海昌极地海洋公园、成都海昌极地海洋公园、武汉海昌极地海洋公园、烟台海昌渔人码头、上海海昌海洋公园、三亚梦幻海洋不夜城、郑州海昌海洋旅游度假区等 11 个项目,其中,两家国家级 5A 景区、七家 4A 级景区。

2014 年 3 月 13 日,海昌海洋公园在香港联交所上市,成为首家在香港联交所主板上市的主题公园运营商。

多年的深耕,使得海昌在海洋动物养殖培育方面建起了很高的技术壁垒。

自 2017 年以来,海昌海洋公园长期保持着海洋生物资源亚洲保有量第一的地位。目前,海昌海洋的生物总保有量超过 17 万只,其中大型极地海洋动物有 30 余种 1000 余只,包括企鹅、海豹、海狮、海豚,以及虎鲸、白鲸、伪虎鲸、鲸鲨等,累积繁育大型珍稀海洋动物超千只。从海洋动物的品类和数量来看,海昌均居于国内同行业之首、国际领先,更兼拥有海洋动物养殖培育技术," 明星动物 " 的护城河优势明显。

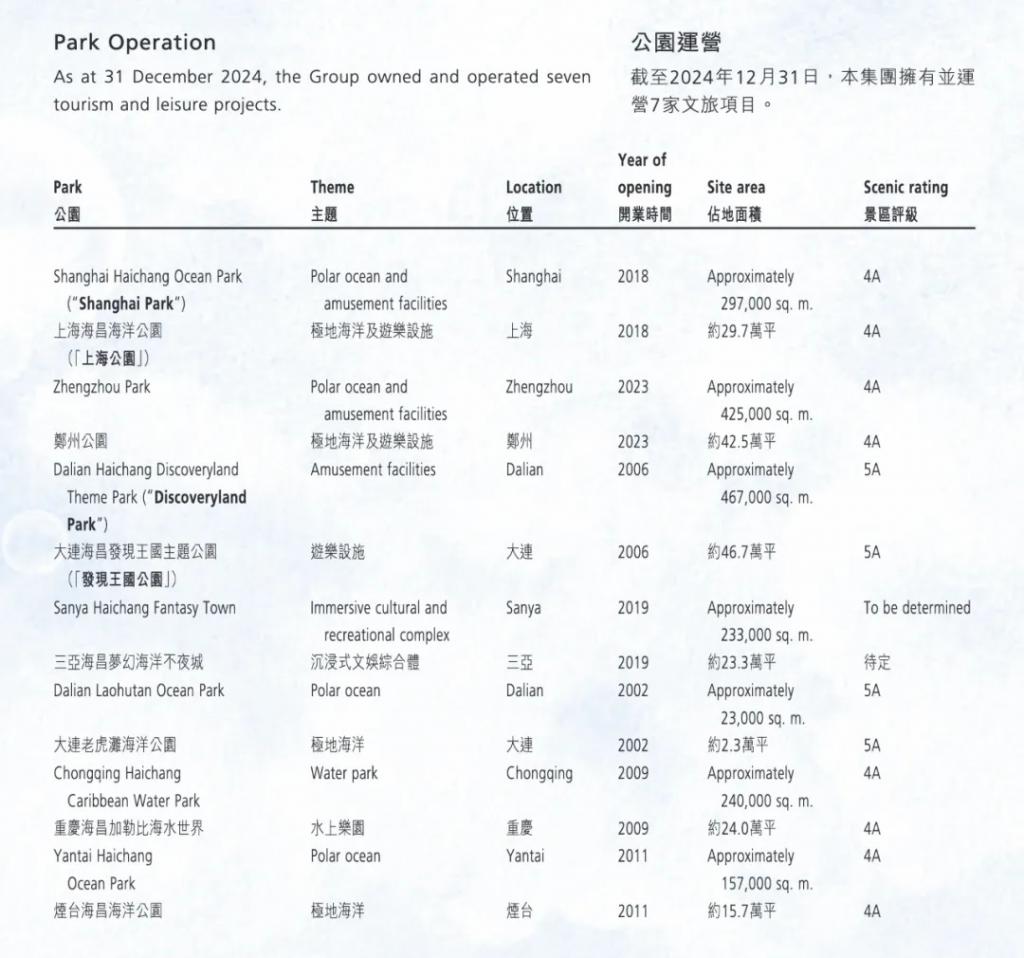

海昌海洋公园自持的 7 家主题公园项目

目前,海昌在全国范围内自持并运营着 7 家以海昌为品牌、以海洋为主的大中型文旅项目,其中,两家为 5A 级景区,三家为 4A 级景区。

同时,在海昌海洋公园投资郑州最后一个重资产项目后,明确转型轻资产输出模式,近几年通过 "OAAS+IP 授权 " 模式在国内外储备了一批优质项目,预计将在 2030 年之前陆续开业:

海昌海洋公园 2030 年前预计开业的项目

上海海昌海洋公园二期主体结构已经全面封顶,预计于 2026 年正式开业。

北京项目预计总投资约 42 亿人民币,由通州城市建设运行集团有限公司负责土地获取和投资建设,由海昌负责运营管理,并实现收入并表。该项目已经在 2024 年完成土地获取,预计于 2026 年上半年实现主体结构封顶,2027 年上半年开始试运营。

福州项目预计总投资 30 亿元,由地方国资平台主导投资,负责土地获取及投资建设,海昌负责项目运营并实现收入并表,预计于 2026 年动工,2028 年建成开业。

宁波前湾新区项目,由海昌海洋公园与宁波前湾控股集团于 2024 年 7 月签署战略合作框架协议,双方将共同推进项目的规划开发及建设落地,计划于 2029 年建成开业。

2023 年 4 月,海昌海洋公园与沙特阿拉伯王国投资部签署合作备忘录,联合宣布计划开发沙特首个大型海洋公园沙特项目,由沙特当地进行投资,海昌海洋公园以轻资产运营模式输出运营管理、保育技术和生物种群,目前该项目已经取得了近 70 个营业牌照,预计可于 2030 年前开业。

同时,由海昌自持并运营的郑州海昌海洋公园二期——东方海洋项目所有场馆及酒店主体结构已经封顶完成,预计于 2026 年开业。

然而,过去这些年密集的项目布局,特别是上海、三亚、郑州 3 个高资金投入的项目,严重拖累了海昌的发展,近几年,高额的负债使其积重难返。

扩张的代价

2018 年,由海昌投资 50 亿元建成的上海海昌海洋公园盛大开业,与国际主题公园品牌上海迪士尼分别盘踞浦东新区南北两端,直面竞争,海昌海洋公园也把公司总部从大连搬到了上海,如此有魄力的一系列动作不难看出海昌彼时希望实现跨越式发展的雄心。

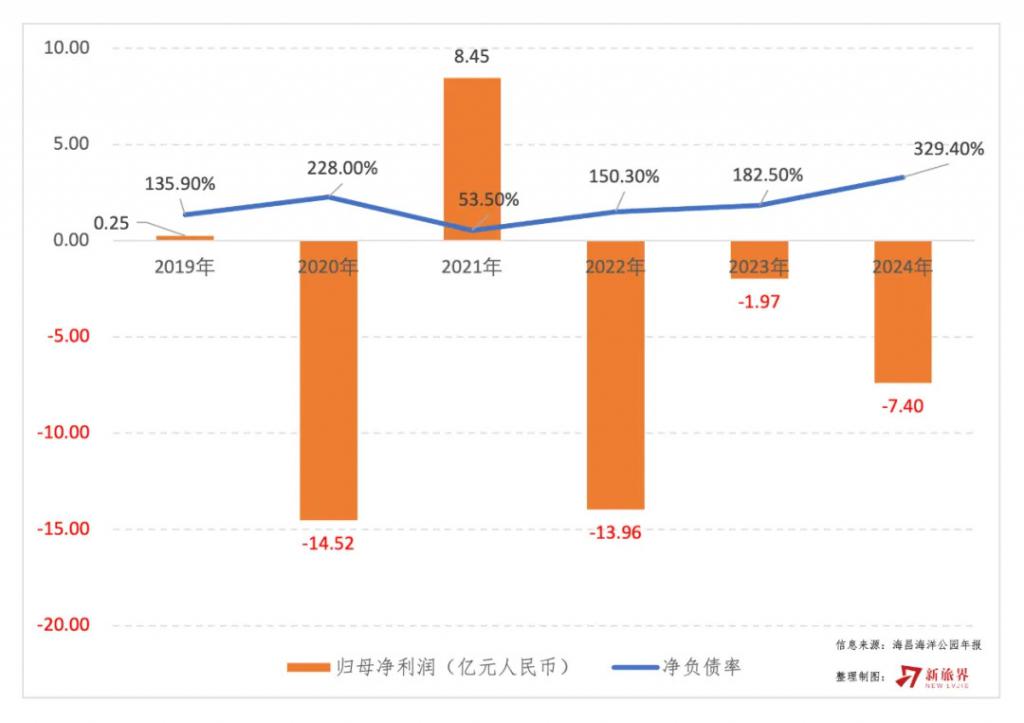

之后的几年,海昌快节奏扩张。2020 年,海昌以 13.3 亿元竞得三亚不夜城项目;2021 年,海昌进军中原地区,投资 42 亿元建设郑州海昌海洋公园度假区。几大重磅项目几乎同时上马,导致海昌海洋公园在 2020 年的财务成本上升 12.2%,净负债比率同比暴涨 93%,高达 228.0%,流动负债达到 54.8 亿人民币,偿债能力受到严重挑战。

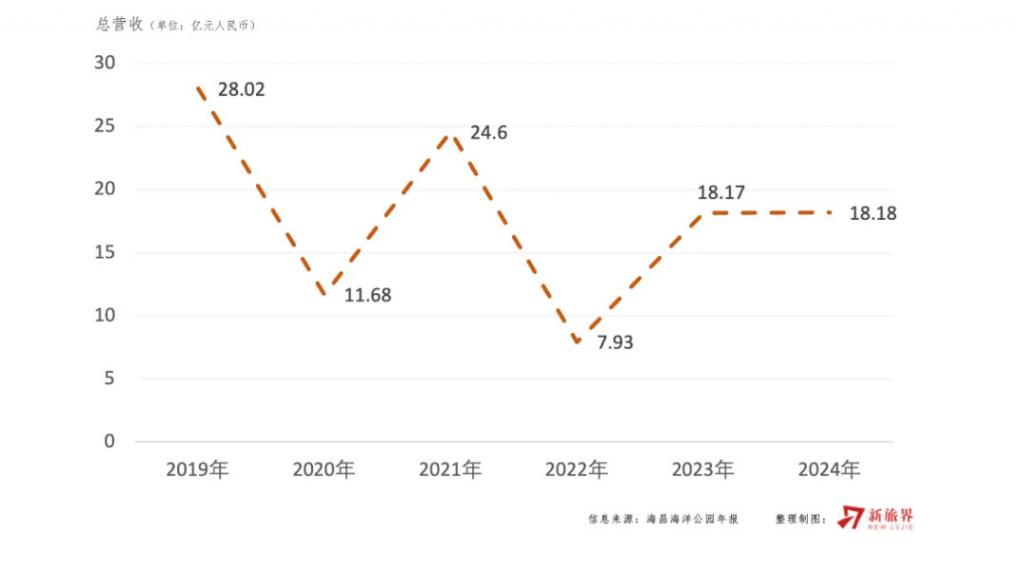

海昌海洋公园营收变化

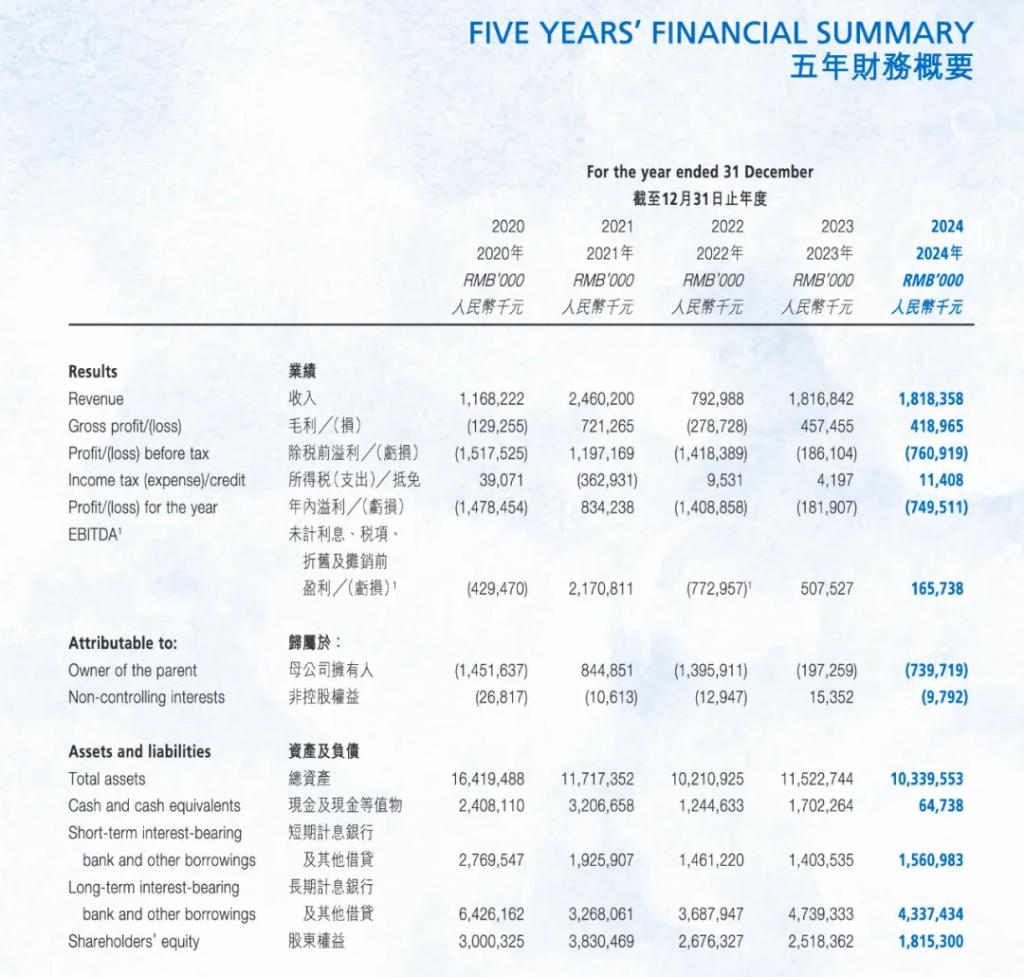

然而,不断扩大的版图并没有给海昌海洋公园带来稳定增长的营业表现。2019 年以来,受到外部经济环境、资产售卖出表等多种因素影响,海昌海洋公园的年度营收如过山车一样起伏。不过,比这个更让人头疼的是持续出现的大额亏损,2019 至 2024 年 6 年间,海昌海洋公园有 4 年出现亏损,归母净利润累计亏损 29.15 亿元。

2024 年,即便郑州项目实现了完整年度的经营,但海昌海洋公园年度营收只比上一年增长 0.1%,达到 18.18 亿元,面对一年近 3.5 个亿的财务成本,加之所得税延迟抵免等情况影响,导致 2024 年海昌实现 7.4 亿元亏损。

至 2024 年底,海昌海洋公园的流动资金已由上一年的 27.18 亿元缩减为 4.88 亿元,现金及银行存款也从上一年的 17.02 亿元大幅缩减为 0.65 亿元。

海昌海洋公园(02255.HK)2019-2024 年归母净利润及净负债率

而负债却未能得到有效控制。2024 年底,海昌的计息银行及其他借款总额约为人民币 58.48 亿元,租赁负债总额约为 2.95 亿元,流动负债净额达到 29.53 亿元,年内约有 4.966 亿元银行及其他借款到期未偿还。海昌净负债率达到 329.4%,比上一年 182.5% 几乎翻番。

巨大的资金压力让海昌在集团运营中面临较大压力,多个供应商就到期未支付的款项提出索赔和走司法程序,截至 2024 年底,海昌若干银行账户涉款 1146.4 万元被冻结。

无力回天,寻找白衣骑士

债务和现金流问题是大部分公司在扩张经营中会面临的考验,如若能从经营上找到更好的纾解路径,海昌一定有更多的发展可能性,然而,人才的困境才是真正让海昌向外寻求出路的原因。

不得不说,海昌能够发展成为国内民营企业规模化经营的主题公园集团,实属难得,这背后离不开一路上的忠臣、良将。曾有传言,在前些年创始人曲乃杰不能管理公司的几年间,当时风头正劲的万达集团曾经许下年薪 2000 万重金来挖时任海昌联席总裁的赵文敬,但赵文敬并不为所动,誓言带领团队等待创始人回归,直到 2020 年创始人回归,他才真正退居二线。

近几年,海昌在广泛地吸纳英雄豪杰。2019 年,曾在联想集团和弘毅投资任职的张建斌加入海昌,担任执行总裁,带公司渡过了三年疫情至暗时刻,直至 2023 年底离开;2021 年,曾在携程旅行任职的方洪峰加入海昌,任副总裁至今;2022 年,曾任香港迪士尼行政总裁的文旅老将金民豪加入海昌,任亚太区行政总裁,但在 2023 年代表海昌与沙特签署合作备忘录后不太久,转为公司外部顾问;2023 年,曾任华侨城股份公司董秘、欢乐谷集团总经理的李珂晖加入海昌,任执行董事及高级副总裁(主持工作)至今。

2023 年 4 月,沙特阿拉伯投资部与海昌海洋公园签署谅解备忘录 左上曲程,左下金民豪

创始人曲乃杰因个人过往投资的历史问题,被牵绊手脚多有不便。然而,廉颇老矣,干将难求。

曲家公子曲程,英国留学后加入日本企业欧力士,自 2013 年加入海昌海洋公园熟悉各项业务,工作勤勉,但领袖魄力不足;于 2007 年便加入海昌集团的老将王旭光,也因各种原因在 2022 年退出了上市公司的管理,主要掌管大连海昌集团;同样于 2007 年加入海昌的高杰,在公司先后担任投资总监、执行总裁兼首席战略官等职务,伴随着 2021 年海昌部分资产被 MBK 收购,高杰也加入了资本主导的新的公司;然而,多年在央企华侨城体系中生存的李珂晖,面对民营企业市场化发展中的疾风暴雨,难堪重任。

近几年,海昌海洋公园在竭尽所能地控制成本。仅 2024 年,海昌海洋公园上市公司就裁掉了 458 名全职雇员,占 2023 年底雇员数量的 12.3%。

作为数量比雇员还要多的海洋生物,其喂养、保育工作是一笔巨大的开支,很多大型海洋生物采购成本也是奇高的,比如,鲸鲨、虎鲸身价动辄上亿元,而这常常是海昌公园吸引游客的卖点。

图片来源:海昌海洋公园官方公众号

为了减少这方面的成本,海昌也在不断寻找省钱方案,比如使用 " 人造仿生 " 的机械鱼。去年就曾有媒体报道,在海昌海洋公园全国的 7 个场馆项目中,目前仅剩一只活体鲸鲨。有网友吐槽 " 几百块买的票看的却是假鱼,这是欺诈!",这无不折射出海昌降本增效的焦虑。

其实,在海昌出现 14.5 亿严重亏损后的第二年(2021 年),海昌海洋公园就开始通过断臂方式求生,其将位于武汉、成都、天津、青岛的四座主题公园出售给了韩国私募基金 MBK Partner,获取了 65.3 亿元资金补充现金流。

2024 年 11 月,海昌海洋公园也曾发布公告称,其已经与一家产业基金签订无法律约束力的示意性条款清单,根据公告,该基金计划认购海昌海洋公园发行的 1 亿美元可转换债券,资金将用于公司一般性资本开支和流动资金。但此事后续并未再公告进展。

直至此番公布与祥源签订投资并购协议。

此次并购,以每股 0.45 港元作价进行,相比公告前交易日收市价每股 0.84 港元折让约 46.43%,尽管公告也表示股东应占每股经审核资产净值约 0.2251 港元,但不得不说,祥源控股此次拟以 22.95 亿港元成为海昌海洋公园的控股股东,是抄底捡漏。

祥源坐收渔利

一直以来,主题公园可以说是专业化程度最高、综合能力最强、服务水平最高的一类文旅项目业态。以海洋公园为核心业态,海昌在过去近三十年的运行中沉淀下了丰富的的经验和资源。这些都将大大弥补祥源相关能力的不足。

而此次并购给祥源带来的价值,远不止这些,在祥源控股的体系中,这次并购将发挥至少以下四个方面的主要价值:

(1)扩大文旅版图:前些年,祥源控股集团曾提出来要打造 " 国内 30+ 国外 30" 的版图,也就是国内国外各投资布局 30 个文旅项目,目前看,这个计划要做出调整,国内项目目前已经有 40 多个,加上此次若能顺利将海昌海洋公园的项目收入囊中,很快将超过 50 个。此次海昌沙特项目,也让祥源控股在海外有了更好的积累。

此次并购,在祥源控股看来是一次战略投资,双方将开启 " 海洋 + 山岳 " 的深度合作。

公告中也提到,海昌海洋公园将利用本次融资机会,在聚焦主题公园核心业务发展的同时,进一步强化文旅运营即服务、IP 运营业务的拓展,构建未来发展的新引擎,打造以海洋文化为核心的国际化综合文旅集团。

(2)提高核心能力:近年来,祥源控股通过资本操作成功获取了大量优质文旅资源,但也被诟病缺乏能展示自身产品打造能力的标杆项目。此次并购海昌海洋公园,获取的不仅是一个有形资产,更宝贵的是背后支撑这些资产的一整套极具技术含量的专业能力和精细化管理经验,这将大大提升祥源控股的软实力。

从 2021 年海昌与 MBK 合作起,其 "OAAS+IP 授权 " 业务便大踏步开展,轻资产转型路径逐步清晰。2024 年,海昌海洋公园文旅服务及解决方案板块实现收入 1.33 亿元,占总收入比重从 2023 年的 7.1% 提升至 7.3%。尽管在海昌的版图中所占比例较小,此番与祥源合作后,借助祥源在全国的存量 B 端和 G 端客户资源,或能实现较好的增长和收益表现。

(3)增加资本通道:根据公告,此次并购完成后,将保持海昌海洋公园在联交所上市的状态。这无疑给祥源控股增加了一个新的资本通道。

祥源控股旗下已经有交建股份(603815.SH)、祥源文旅(600576.SH)两家上市公司,并有房地产、茶叶等业务板块,此番若能成功并购海昌海洋公园(02255.HK),将增加一个海外的资本主体,未来通过良好的市值管理和一二级市场交易,能够为祥源控股体系的资本运作提供更多可能性和便利。

(4)拓展资源网络:近几年,依托茶产品和大熊猫文化,祥源控股提出要全力打造国潮品牌 IP,其旗下的其卡通公司,更是提出要打通动漫 IP 为核心的多条产业链,但一直没有大的动作,其所整合的 IP 也乏善可陈。而海昌海洋公园今年来依托其投资人欧力士等公司的资源,陆续引入了奥特曼、海贼王等东映动画作品、Line Friends、熊本熊等国际知名 IP,并已经将这些 IP 打造出了多个线下体验场景,是一个以海洋文化为核心的国际级 IP 运营平台。这必将扩大祥源的资源圈,让其在这方面的梦想开出花来。

资本高手,祥源的文旅野心

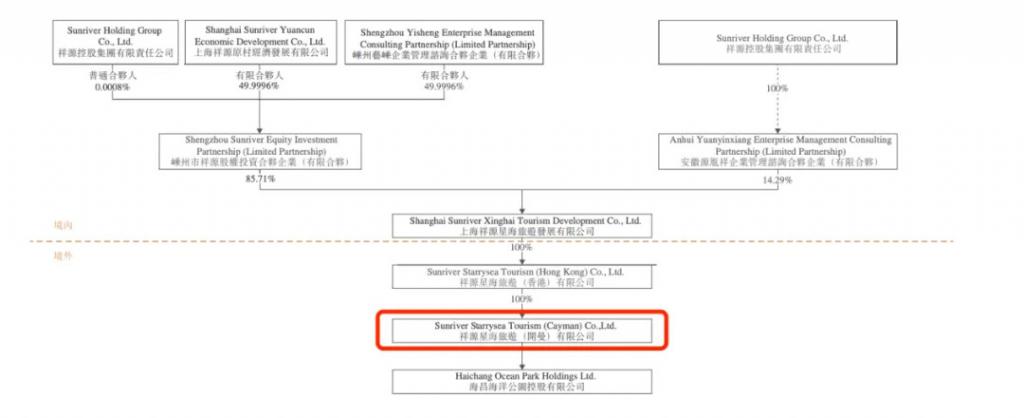

此次祥源并购海昌海洋公园,已经做了严密而充足的准备,可谓势在必得。为了此次交易,祥源在开曼群岛新注册成立公司作为认购主体,据了解,本次交易实际也将以美元交付。

本次认购人股权结构

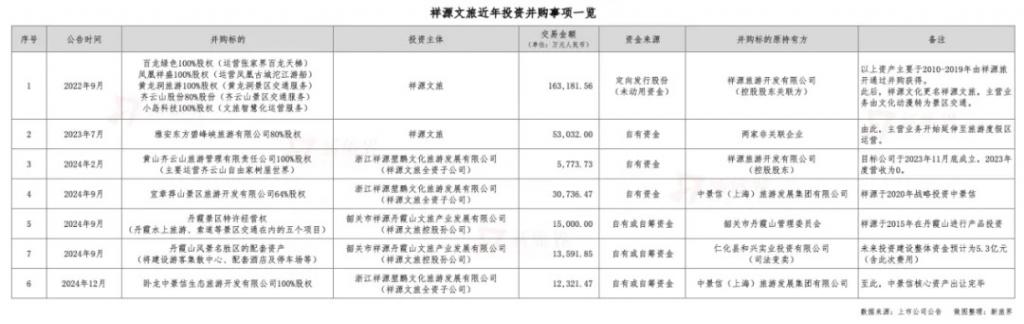

近几年,祥源控股逆势大踏步并购,仅在祥源文旅上市公司层面,从 2022 年以来,就有 11 个文旅资产分 6 次集中装入。资产重组、资产置换、现金收购等各项投资方式运用之灵活,在国内文旅企业中可以说是处于比较高的段位。

如此高频的并购动作让我们恍如隔世,不禁想到了当年同样大手笔的万达、海航等企业,但相比他们,祥源在投资的实际操作上显得更加严谨。

祥源控股方面人士曾在新旅界主办的活动上公开介绍过其支撑一系列资产并购的模式和体系。据介绍,依托 " 自投开发、并购整合、战略投资 " 三大模式,以及 " 上市公司、产业基金、REITs" 三大平台,祥源控股形成了完整的 " 投、融、管、退 " 闭环,破解了文旅资产投资重、回报周期长的痛点。

在文旅产业基金方面,祥源控股联合知名机构组建 40 亿文旅产业基金,为文旅项目提供长期的低成本资金,助推优质文旅项目更快更好的成长。

第三个投融平台是目前备受关注的文旅 REITs,文旅 REITs 为重资产的文旅投资提供了很好的退出通道,使旅游企业的资金得以盘活,加速行业的投资和创新。据了解,安徽第一支成功发行的文旅专项债,就是出自祥源旗下的齐云山风景区。

从 2017 年,祥源控股集团入主当时的万家文化(祥源文旅前身),至 2022 年起陆续收购多个景区相关资产,已经在全国 14 个省市布局 40 余个文旅项目,覆盖世界遗产 6 处、国家 5A 级景区 10 处、4A 级景区 16 处,形成了以 " 大湘西 "" 大黄山 "" 大南岭 " 为核心的旅游目的地集群。此次战略投资海昌海洋公园完成后,祥源控股的业务布局版图将新增辽宁、河南以及重庆 3 个省市,完成对国内 17 个省市的产业布局,包括北京、上海等一线城市,以及三亚、大连、烟台等海边城市次等旅游目的地资源。

关于此次交易,祥源方面表示,祥源有望整合 " 旅游目的地集群、海洋主题公园、文旅低空旅游 " 三大核心业务,打造 " 海陆空 " 立体化旅游体验网格。可见其文旅野心。

从 2022 年大量成熟资产不断装入祥源文旅,其营收规模和利润都出现了明显的提升,这也让我们看到了海昌海洋公园若被祥源接管后有可能的经营改变。

当然,不可忽视的,海昌海洋公园在本次交易公告中提到,交易完成后,海昌将配合完成董事会成员变动及本公司高级管理人员变更。加之祥源长期秉承 " 低成本打造极致体验 ",面对海昌海洋公园现有的较高运营成本,想必未来必将在海昌海洋公园内部掀起一场大刀阔斧的变革。

没有不好的时代,只有消极的战略。祥源以不可多得的积极心态逆势频繁布局,且越战越 " 上瘾 ",他到底是门口的野蛮人还是白衣骑士要交给时间给出答案。海昌之后,谁会是下一个祥源的囊中之物?