{kind=link}

黄金信仰也可以被收割

" 永坤黄金 " 暴雷事件持续发酵。这家号称自己有 " 国资背景 "、" 银行托管 " 为信用背书的交易商,因旗下平台 " 永坤商城 " 资金链断裂陷入了兑付危机,超 20 亿资金蒸发、上万名投资者血本无归。

该平台高管已经失联,财务负责人也潜逃云南。线下展厅黄铜镀金的事被曝光出来之后,投资者们彻底慌了。

此前 2021 年时,永坤黄金及其关联企业浙江广泰黄金,就曾陷入过线下无法兑付黄金的争议事件。但靠着股权架构调整、品牌切割等方式,永坤黄金玩了一手金蝉脱壳,继续沿用 " 永坤 " 品牌吸金。

永坤黄金线下展示的假黄金

眼下,永坤集团已经被警方立案侦查,但其背后更值得追问的是,为何披着 " 真金 " 外衣的骗局,又能精准收割掉一部分中产?这些平台作恶的底气又在哪里?

不相信 " 低风险、高收益 ",不碰 P2P 和类似的庞氏骗局,并非不会被收割,任何一种信仰都存在收割的空间。当黄金价格单边上涨,更多人开始不计代价地深入到这场历史级的博弈之中。为这些投机者准备好的圈套,也开始悄然收笼。

01 骗局高明

永坤黄金的商业模式——或者说诈骗手段,其实并不新鲜,无非是打着黄金旗号的又一场庞氏骗局。

该平台以 " 存金生息 "" 预购黄金 " 等产品为诱饵,承诺给投资者年化 12%-18% 的收益。例如,投资者投入 3 万元,可获得 50 克现货黄金,剩余 140 克以积分形式分 840 天释放,承诺总收益达 7 万元。

为强调黄金的存在,永坤在全国布局 200 余家线下门店,展示 " 金光闪闪 " 实则都是黄铜的黄金柜台,虚构 " 自有金矿 "" 百家实体店 " 等资质,让投资者以为自己的资金有实体黄金作为保障。

虽然用了 " 实体黄金 + 线上理财 " 的商业模式,但有些金融常识的人应该可以意识到,如今这种承诺年化 12%-18% 稳定收益率的产品,怎么可能是正规产品?

去年,只敢承诺年化 7%-8% 保本收益的华侨控股黄金理财就已经爆雷。其手段和永坤黄金类似,宣称投资者的资金用于购买实物黄金并租赁给中国黄金子公司运营,实则通过伪造合作方协议、挪用资金及境外资产转移。

据介绍,高管通过 600 多个空壳公司把资金转移走后,部分资金用于填补早期项目亏损(大连机床、辉山乳业),其他则用来支付高额佣金及个人挥霍。直至某事业单位 5000 万元黄金租赁订单到期未兑付,这场骗局才难以为继。

比起纸黄金交易,永坤黄金和华侨控股的模式更接近于高息揽储,只是以黄金为幌子,通过虚构底层资产、构建资金池和庞氏循环收割投资者。

挪用资金填补坏账、维持刚性兑付,营造与正规银行、平台的合作假象,通过传销式分销加速资金池膨胀,这些都是 P2P 曾经惯用的套路,最终也都会因为资金链断裂而触发刑事立案。

正规的纸黄金,其投资者收益完全依赖国际金价波动,无固定收益承诺,且价格受市场供需、地缘政治、无风险利率等多重因素影响,根本不会虚构收益与金价脱钩的保本承诺,更不敢宣称 " 金价下跌无损退款 "。

正规纸黄金的资金由银行或交易所第三方存管,严格用于黄金现货或期货交易。上海黄金交易所会员单位的黄金买卖就需要遵守《黄金市场管理办法》,资金流向透明可追溯。

而且对应的真实黄金资产,持仓可折算为上海黄金交易所标准金条,并披露金条编号、存放仓库等信息。

但在金价高涨、投机狂热的情况下,正规纸黄金的危险也依然存在,实物黄金库存与信用杠杆的平衡正在被打破。今年初开始的那场提取伦敦金存入纽约金的黄金大搬家,让黄金做市商们提心吊胆。

实物交割是做市商的软肋。如果没有人挤兑,那么不管伦敦现货黄金市场和纽约期货黄金市场有多少买单,都可以被做市商开出来的空单压制,这种纯粹的数字游戏才可以没有大风险的玩下去。

02 无锚货币

回顾历史上与黄金有关的骗局,布雷顿森林体系的建立与瓦解,大概算得上最厉害的那个。

布雷顿森林体系的核心逻辑是,美元与黄金挂钩(35 美元 / 盎司)、其他货币与美元挂钩的双层架构。这一体系建立在美国黄金储备占全球 75% 的战后优势基础上,但是与持续输出美元满足全球贸易的需求相悖。

1960 年代末,美国黄金储备已不足对外短期负债的五分之一,法国等欧洲国家开始大规模挤兑黄金," 用纸换金 " 的不可持续,让美国精心策划了一场制度性欺诈。

脱钩前夕(1960-1971 年),美国通过黄金双重定价机制欺骗盟友,对央行维持 35 美元 / 盎司的官价,但默许伦敦市场金价自由上涨。这导致法国等国家以官价兑换黄金后,再以市场高价抛售套利,打算变相掠夺美国黄金储备。

而美国却耗尽黄金后突然关闭兑换窗口,使持有美元的国家资产瞬间贬值,然后通过控制 IMF 和世界银行,将违约行为包装成国际金融改革,在 IMF 框架下推动浮动汇率制,将货币定价权从黄金转移到美元信用。

这种 " 无锚货币 " 体系使美国获得了无限铸币权,却让其他国家只能承担通胀税和汇率波动风险。

美国凭借着强大的军事力量与 " 石油 - 美元 - 美债 " 的三角循环,强迫世界接受美元为无锚货币,从此摆脱黄金的实物束缚,破坏了原本的信任体系,没有受到一点惩罚,反而开启了无限印钞、以债还债的时代。

但各国央行的黄金储备从 1971 年的 3.3 万吨增至 2024 年的 3.78 万吨,表明主权国家对这套美元体系始终心存不安。

可以说,1971 年的那场违约其实从未真正结束,它只是将黄金身上所承载的 " 货币信用之争 ",转移到了更复杂的多国博弈中。

日元套利机制就是这种复杂博弈的其中之一,投资者以接近零成本借入日元、兑换美元、购买美债或美股,从而赚取利差与资本增值。目前日元套利交易规模高 3.3 万亿美元,相当于日本 GDP 的 60%。

而日本投资者持有 2.1 万亿美元、美债,日本可以说是全球主要债权国之一,其债券市场对全球长端利率的影响不容忽视。

日本长期国债收益率在上周三飙升至 3.2% 的历史新高,这是该国数十年来最糟糕的债券拍卖记录。考虑到日本越来越高的通胀压力和债务负担,这种国债收益率上升大概率不会是短期现象。

日债收益率上升直接推高融资成本,也就动摇了日元套利体系的根基。日元套息交易的平仓活跃度已突破 2012 年以来的最高水平,这意味着大量资金正从美元资产流出,回流日本,也会进一步引发美元资产价格的调整。

03 历史趋势

日元套利曾是美元流动性的重要来源,一旦日本资金大规模回流,全球美元需求锐减,叠加美国财政赤字扩大,美元资产的安全性肯定会被削弱。

就在 5 月 22 日,美国众议院以 215:214 通过了 " 美丽大法案 " 的表决,这很可能导致未来十年美国财政赤字维持在 6% 以上水平,并导致美国债务未来进一步上升。

增加财政赤字就像搞对等关税一样,都是昏招。但是美债膨胀到了今天这个地步,恐怕也只有慢慢等死和暴毙而亡的区别了。

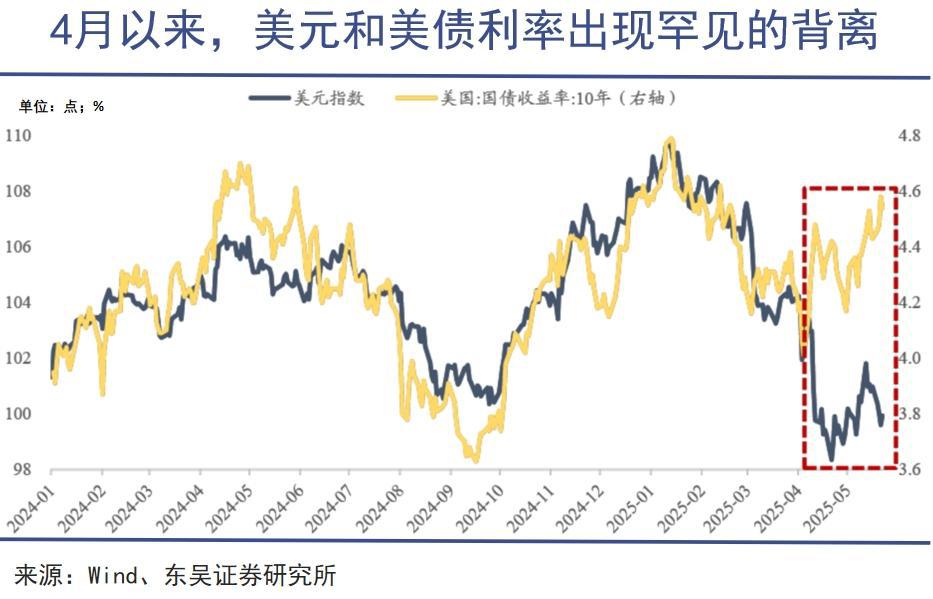

4 月以来,美元和美债利率的走势出现罕见的背离,这一矛盾本质上源于美元信用危机,而不是特朗普的对等关税政策。

传统逻辑之下,美债利率上行通常是因为美国经济基本面走强、投资者愿意卖债买股,而且美债高利率又能吸引国际资本流入,增加美元需求,这二者共同驱动美元升值,因此美元指数和美债利率的走势高度正相关。

但支撑着这套传统定价体系的政治稳定、经济基本面和信任度正在迅速崩塌。美债利率上行更多来自于投资者对美债的主动抛售、释放存量流动性,并不会驱动美元走强。

美元走弱,既是全球投资者对美元资产配置需求下降的结果,也可能是如今美国政府异想天开下的主动追求。

关税大棒 + 美元贬值的组合拳,能否带来美国制造业回流,就像特朗普能否 " 成功 " 制造出一场可控的小型经济衰退一样,都是让全球资本市场不敢细想的问题。但只要政策的大方向没变,黄金价格都会获得足够有力的支撑。

" 永坤黄金 " 和它头铁的金主们,之所以敢于如此下注黄金行情,其根源就在于笃定了如今全球政治经济局势对于黄金价格的积极作用。更何况,无论是俄乌还是伊朗的国际局势,都还处在相当焦灼而且压力巨大的局面之中。

俄罗斯要求乌克兰从顿涅茨克、卢甘斯克等地区撤军并承认俄方控制区域,而乌克兰坚持先停火再谈判,认为俄方条件不可接受。双方在核心领土问题上难以妥协,5 月 16 日的伊斯坦布尔会谈无果而终。

伊朗虽然提出 " 永久弃核 " 并接受国际监督,但并不同意拆除民用核能设施的要求,而且还警告将对以色列袭击伊朗纳坦兹铀浓缩设施的计划予以强烈回应,直接刺激 5 月 21 日黄金单日成交量突破 4500 亿美元。

如果人类唯一能从历史中学到的,就是人类从来不会汲取历史教训,那么只能说,真金的价值才是最不怕被历史考验的。