{kind=link}

苦尽甘来,小鹏稳了吗?

文 | 伯虎财经,作者 | 楷楷

2025 年,新势力车圈的竞争日渐白热化,继蔚来、零跑之后,小鹏汽车也立下了 "Q4 盈利 " 的 flag。

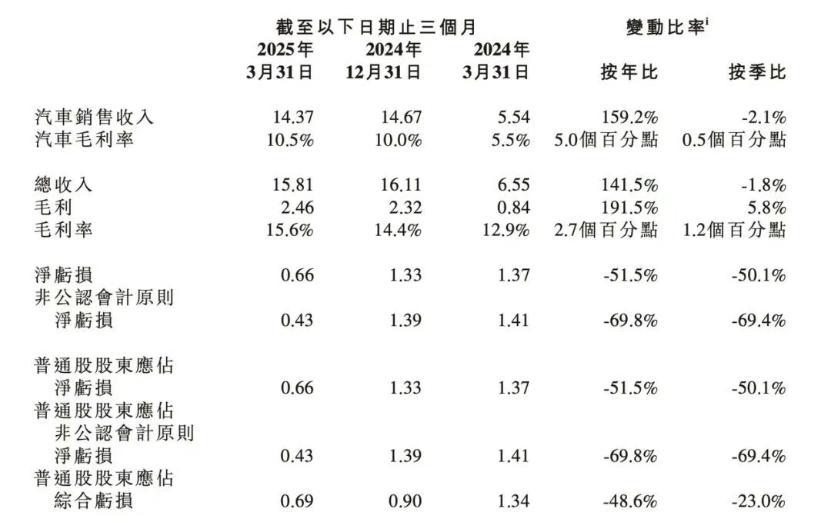

近日,小鹏汽车(以下简称 " 小鹏 ")发布的 2025 年一季报,也印证了这份底气。根据财报,小鹏今年一季度营收同比激增 141.5% 至 158.1 亿元,毛利率攀升至 15.6%,净亏损同比大幅收窄 51.5% 至 6.6 亿元,创近五个季度最低单季亏损。

数据背后,是 MONA M03 月销 1.5 万辆的 " 爆款效应 ",是 X9 欧洲首月交付 1600 辆的全球化突破,更是小鹏汽车董事长何小鹏口中 " 体系化能力综合提高 " 的具象化。

然而,虽然小鹏已经逐步摆脱早期高亏损的成长模式,但高端化困局未解,技术投入仍居高不下,要打赢这场盈利突围战,小鹏不能只靠 " 性价比 ",其还要乘胜出击,使出更多 " 新招 "。

01 " 性价比 " 救了小鹏

在鬼门关前走了一遭的蔚来、小鹏,纷纷喊出了 " 今年盈利 " 的目标,可以看出,新势力车圈已经到了生死攸关的地步。

除了蔚来、零跑、小鹏之外,券商估计小米也有望在 Q4 实现单季盈利,而盈利无期的极氪,则已经被吉利 " 召回 "。资本市场没有耐心一直 " 输血 "," 盈利 " 已经成了新势力的军令状,不能 " 造血 ",就要出局。

对于小鹏来说," 活下去 " 的代价,便是放下身段。 2023 年底,小鹏仍在为 G6 产能爬坡焦头烂额,供应链腐败传闻甚嚣尘上,高端车型 G9 销量不及预期,小鹏一度躺进了 "ICU"。

为此,小鹏请来了前长城汽车总裁王凤英推行一系列 " 铁腕改革 ",主导供应链重塑以及经销渠道变革。

2024 年下半年,定位为 " 专为年轻人打造的纯电轿跑 " 的 MONA M03 上市,在这款新车身上,外界终于看到了小鹏 " 自我变革 " 的动作。

一则,打破了小鹏以往 " 高不成、低不就 " 的定位,聚焦于 " 性价比 "。小鹏从创立之初就一直坚持 " 技术路线 ",其智驾能力也是有目共睹的。

但小鹏的技术能力始终未能转化为强大的品牌溢价力,消费者对小鹏高端产品兴趣不高,而其中低端产品在价格竞争力上也弱于同价位车型,这导致小鹏的销量逐渐下滑。

但在小鹏重塑供应链之后,其整车成本得到了有效控制,MONA M03 的起售价低至 11.98 万元,在同级别车型中具有极高的竞争力,上市 8 个月累计交付已超 10 万辆。

二则,小鹏进一步明确了智能化这一核心卖点,并在极致性价比的基础上,率先拉开了 " 智驾平权 " 的大旗,通过 " 智驾降维 " 开拓出新的细分市场。

得益于小鹏过去一直积累的 " 技术形象 ",再搭配主推 " 智驾平权 " 的 MONA M03 和 P7+,消费者对小鹏的智能驾驶有了更深刻的认知,小鹏成功将 " 性价比 " 进一步刻入到品牌基因中。

此后,小鹏的销量迎来了全面反转。2024 年,小鹏的汽车交付量为 19 万辆,同比增长 34.2%, 且呈现递增态势。今年 1 月,小鹏时隔两年七个月再登顶新势力月销榜,一季度总交付量达到 94008 辆,同比大增 330.8%。

销量大增之后,小鹏也终于迎来了盈利拐点。根据财报,今年一季度小鹏毛利率为 15.6%,同比提升 2.7 个百分点,环比提升 1.2 个百分点,创下历史新高;汽车毛利率为 10.5%,同比增长了 5 个百分点,连续 7 个季度改善。

对于盈利能力大幅改善,官方称主要由于销量增长带动的持续的整车成本降低及规模经济效益所致。

过去一年,何小鹏多次提到通过全栈自研和垂直整合实现 " 技术降本 ",除了供应链、设计、研发、制造全流程的降本,还将研发成本纳入 BOM 成本进行降本,去年预期降本 25%。

AI 降本也被寄予厚望,何小鹏表示 "AI 不仅提升了效率,还让我们有更多时间专注于创新 "。今年初,小鹏还发布了内部信,称通过 AI 提升了人效与决策效率。

此外,规模效应带来的降本效应也是显著的。今年一季度,小鹏单车成本 13.7 万元,继续环比下滑 0.6 万元,在规模效应的拉动下,单车摊折成本也在下滑。

何小鹏表示,小鹏开始走向 " 增收增利 " 的正向循环,主要归因于公司在产品、营销、技术和经营上体系化能力的综合提高。例如,小鹏与大众的技术服务合作直接体现了技术提升带来的收益,仅此一项就贡献了 14.4 亿元的收入。

资本市场对于小鹏这份 " 史上最好财报 " 也是认可的,财报发布后,小鹏美股股价应声大涨 13%,收于 22.25 美元,其市值一夜大涨。

02 " 翻身仗 " 的两面

不过,再好的硬币也有两面。去年以来,虽然小鹏的销量大增,但基本都是由 MONA M03 和 P7 + 两款热销车型所贡献的。

其中,MONA M03 的销量占比达到了 50%,P7+ 约占 25%,两款车型的售价不高,拉低了小鹏的整体盈利水平。在性价比路线的大方向下,小鹏的单车均价从 2024 年全年超 20 万元,跌至今年一季度的 15 万左右。

" 性价比 " 虽然救了小鹏,却也将其困在 " 辛苦钱 " 的生意上,而愿意赚辛苦钱的车企,从来不会只有小鹏一家。

去年四季度,零跑宣布实现季度盈利,从销量成绩来看,零跑的势头也很猛。在今年 1-4 月的累计销量中,其跟小鹏之间的差距也仅有千余辆车,成为新势力销量榜单的第二名。

因此," 性价比 " 既是小鹏的破局之道,也是小鹏的另一重隐忧。

首先,主攻走量车型后,小鹏的品牌溢价能力正被弱化,目前小鹏旗下售价比较高的车型 G9、X9 和 P7 等,第一季度销量都不超过 5000 台,难以撑起小鹏高端化的 " 面子 "。

品牌 " 向下降维 " 容易,一旦下沉之后,再想 " 向上突破 " 的难度会越来越大,小鹏也必须盯紧时间窗口,以尽可能降低低价车型对品牌的影响。

其次," 智驾平权 " 的护城河也并不坚固。今年以来,比亚迪、吉利、零跑纷纷加码 " 智驾普惠 ",比亚迪全系标配 " 天神之眼 ",价格甚至下探至 10 万元以下,当技术优势被竞品快速稀释,小鹏的 " 降维打击 " 难免演变为 " 贴身肉搏 "。

但经过半年多的热销,如今 MONA M03 的销量开始从高点回落,其在 1-4 月的销量分别为 15225 、15312 、16593、14210 辆。此外,MONA M03 和 P7 + 的存量订单也在加速清零,目前的交付周期均仅为 1-2 周。

在同行陆续发布更多低价新车型的冲击下,小鹏这两款爆品能否继续维持高月销的趋势,恐怕还得打个问号。

最后," 性价比 " 撑不起 AI 生态的长期 " 烧钱 "。去年,小鹏宣布 " 由软件定义汽车升级到 AI 定义汽车 ",明确以 AI 为战略的车企,这意味着小鹏在智能化方面仍需要持续投入。

今年一季度,小鹏的研发费用达到 19.8 亿,同比增长了 40.2%。虽然小鹏的研发费用一直控制在新势力车企里的中低位,但要在 AI 时代做长期投入,小鹏还需要更多 " 存粮 ",仅靠走量车型的盈利,恐怕只能堪堪 " 糊口 "。

03 小鹏不想一直 " 内卷 "

小鹏也非常清楚,通往新能源汽车竞赛终点的 " 胜负手 ",不只是价格的战争,更是生态的战争。

去年,何小鹏在财报电话会上分享了小鹏的 " 三条增长曲线 ":AI+ 汽车、全球市场、具身人形机器人以及与汽车产业更深度的融合。此外,在一季度的财报会中,何小鹏也分享了大量智能化方面的创新成果。

去年流片成功的图灵芯片已经开始上车,预计会在今年三季度更大范围地放量上车;此外,小鹏的人形机器人将会在 2026 年走向部分场景的量产,且能够快速的 OTA 迭代。

另外,在全球化方面,今年一季度小鹏的海外销量获得超 370% 同比增长、新增超 40 家海外门店,何小鹏预告表示,在未来三年,小鹏的海外业务将获得持续的高速扩张。

在今年一季度,小鹏 "All in AI" 的布局取得了显著的成果。但需要注意的是,这些创新领域目前的商业化路径还有很多不确定性,技术落地的周期也比较长,因此小鹏在短期内真正 " 能打 " 的选手,依然只有汽车业务。

目前来看,小鹏的新车规划也开始跟上 " 新节奏 ",何小鹏在财报会中透露,接下来将会推出三款新产品,包括定位更高的全新纯电 SUV 车型 G7;30 万元级别的全新一代 P7;以及代号为 G01 的增程式 SUV。

去年底,小鹏发布了全新增程技术 " 鲲鹏超级电动体系 ",小鹏全新增程式 SUV 将有望成为对标理想的 " 利润炸弹 "。

此外,大改款的全新一代 P7 则承载着帮助小鹏重返 30 万级纯电轿车市场的重要使命,何小鹏更表示,全新的小鹏 P7 " 可能是我们有史以来情感投入最大的一个项目 "。

相较于上一代 P7,新一代 P7 除了智能化、年轻化之外,还加上了 " 颜值 " 标签,所有 buff 叠满,消费者是否愿意为其买单,也是小鹏冲刺高端的另一道考验。

当然,小鹏也没有忘记小米这个劲敌。尽管小米 YU7 尚未公布售价,但据多家媒体报道,其定价可能在 25.99 万元左右,如果属实,小鹏 G7 和小米 YU7 极有可能在下半年正面交锋,这也将成为小鹏夺回被小米汽车抢占的市场份额的重要契机。

可以看出,打了近一年 " 性价比战 " 的小鹏,已经不想再 " 内卷 " 了。不过,小鹏这一系列高端新品能否成功突围还是未知之数,但小鹏手上的底牌足够多,底气自然也更充足。

仅在今年二季度,小鹏就有 5 个车型的年度改款,包括全球旗舰 MPV 车型 2025 款小鹏 X9。或许在短期内会对部分车型的销量造成一定影响,但从长期来看,这将是利好。

对此,何小鹏则表现得非常乐观,其认为小鹏的增长潜力才刚刚开始释放,并表示小鹏 2025 年总销量会比 2024 年实现翻倍以上的增长,挑战 35 万辆的销售目标。

诚然,小鹏已经走出了 " 深水区 ",但要跨过 " 盈利关 ",除了冲刺销量之外,其还需要在这轮周期中进一步夯实护城河,从技术到品牌,从产品到生态,每一关都需真刀真枪,小鹏还有新一轮硬仗要打。