{kind=link}

第四次城市大洗牌,来了

每一次科技革命,都会重塑区域经济格局。

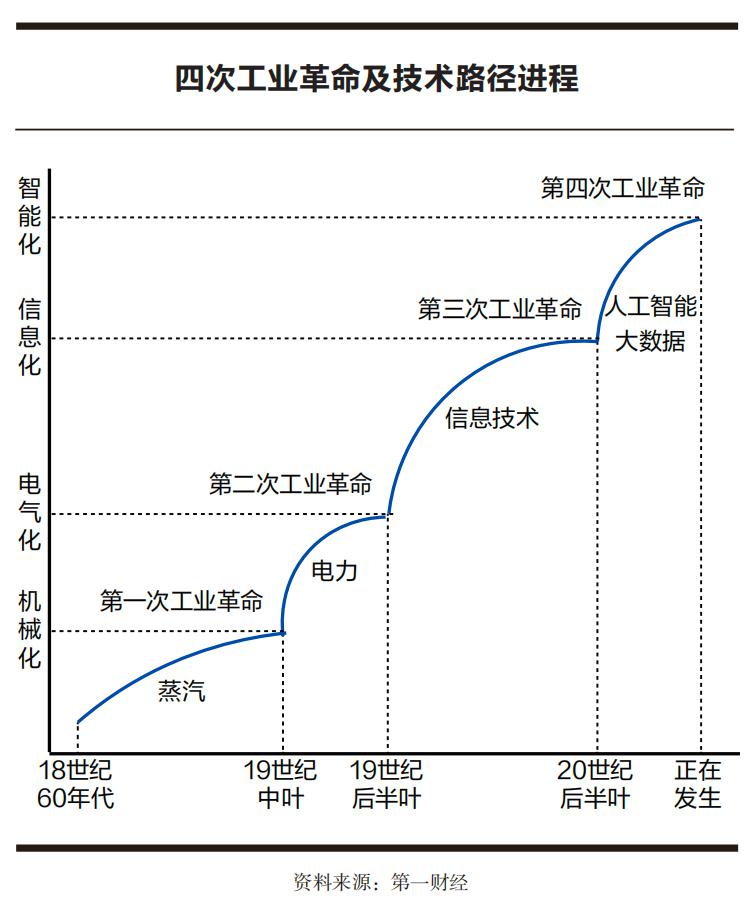

十八世纪六十年代以来,全球历经三次科技革命,从蒸汽革命、电气革命到信息革命,如今以人工智能为核心的第四次科技革命正在加速到来。

蒸汽时代、电气时代的主场都在欧美,信息时代亚洲已占据关键的一席之地,而人工智能时代,中国摇身一变为引领者。

继去年首提 " 人工智能 +" 行动 " 以来,今年政府工作报告更进一步,首次以独立章节形式强调" 持续推进‘人工智能 + ’行动 "。

正如 20 多年前互联网的横空出世、10 年前 " 互联网 +" 战略的提出,催生了一批世界级平台企业,奠定北上广深杭在数字经济时代的领跑地位。

如今," 人工智能 +" 上升为国家行动,一个新的万亿级赛道呼之欲出,新的龙头企业正在孕育之中,一、二线城市再次回到共同的起跑线。

过去几十年来,中国区域经济历经重工业、外贸及制造业、互联网及平台经济带动的三次大变局,人工智能革命正在开启新一轮大洗牌。

历史不会简单重复,但会押韵。第四次大洗牌,哪些省市能够再次上演 " 逆袭 " 之路?

人工智能竞逐战,硝烟已然弥漫。

今年初,DeepSeek 的横空出世,成为扭转中美 AI 竞赛战局的标志性时刻;" 杭州六小龙 " 引发的热议,更将人工智能竞争推上新的高度。

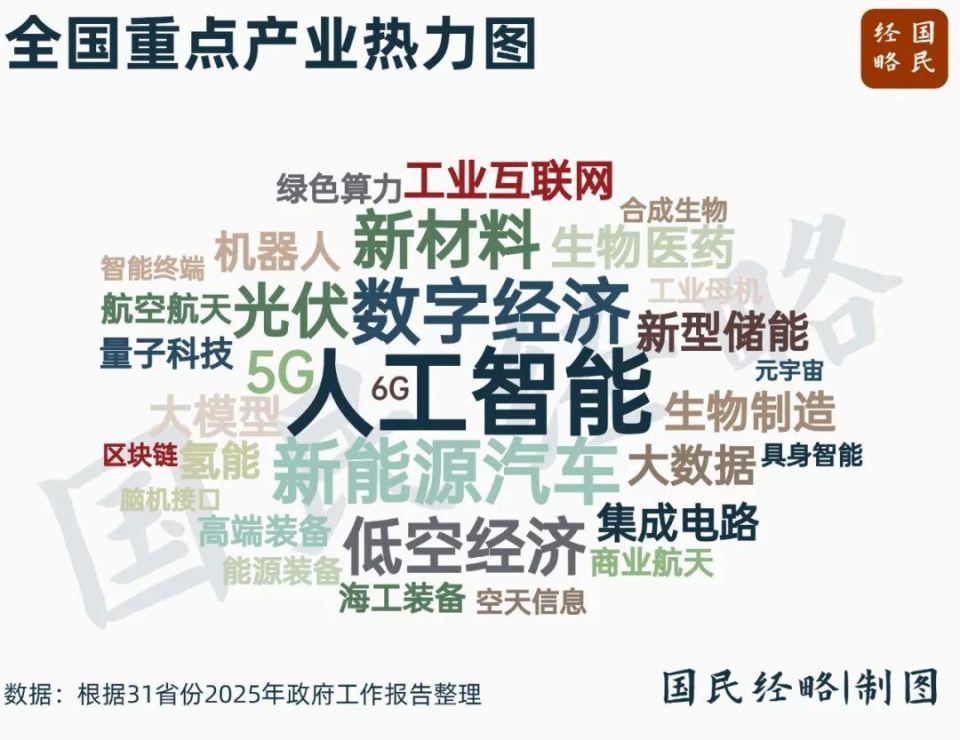

梳理今年各地政府工作报告," 人工智能 " 堪称最为高光的词汇之一,在科创及产业政策篇章出现的频次高居榜首,远超新能源汽车、低空经济等概念。

据不完全统计,内地 31 个省份中,至少有 29 个省份重点提及人工智能,将之作为引领新兴产业和未来产业发展的重要一环。

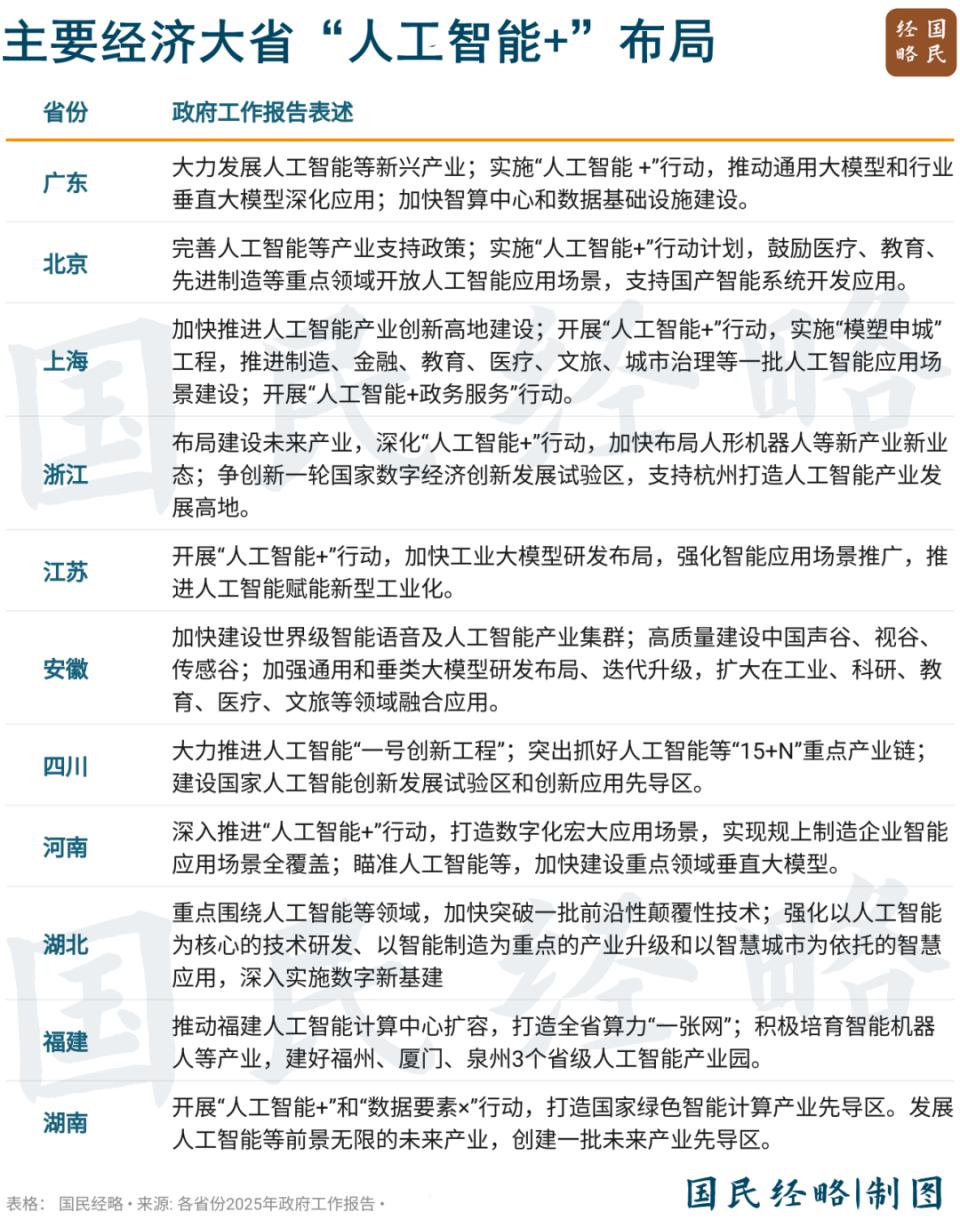

上海提出 " 推进人工智能产业创新高地建设 ",浙江支持杭州打造 " 人工智能产业发展高地 ",四川将人工智能列为 " 一号创新工程 ",安徽剑指 " 世界级智能语音及人工智能产业集群 "……

就连地处西部边陲、创新资源付之阙如的广西,高调喊出" 人工智能时代,广西不能缺席、不能落后 "的口号,近日更专门邀请人工智能领军企业科大讯飞董事长前来给党政领导 " 讲课 "。

可见,无论东西南北,不管发达地区还是欠发达地区,抢滩人工智能新风口的决心,几乎是一致的。

究其原因,人工智能本身就是万亿级的大产业,无论是大模型、具身智能还是智能驾驶,都将搅动未来产业格局,重塑城市的支柱产业体系。

根据赛迪报告,2024 年全国人工智能产业规模突破 7000 亿元,连续多年保持 20% 以上的增长率。

到 2035 年,我国人工智能核心产业规模将达到 1.7 万亿元,全球占比将超过 30%。

这还只是核心产业,如果加上 " 人工智能 +" 赋能千行百业的乘数效应,技术扩散带来的产业范式革命,场景应用遍及智能政务、智慧城市、工业互联网、文旅、医疗、教育等方方面面,潜在市场规模更是高达数万亿,辐射力、影响力和冲击力远超 10 年前的 " 互联网 +"。

这是一场关乎未来的区域竞逐战,没有地方能置身事外。

人工智能竞争,先 " 上牌桌 " 才有未来。

有人担忧,抢滩人工智能是不是一哄而上,会否陷入过度追逐新概念的陷阱,最后落得一地鸡毛?

与新能源汽车等产业不同,人工智能既有尖端科技的一面,也有赋能千行百业的另一面。

前沿产业当然不是每一个省市都能胜任,但 " 人工智能 +" 的红利却能扩散到所有地方。

数字技术天然具有 " 平权效应 "。哪怕是中西部地区,也有足够多的与人工智能相契合的新场景、新业态和新产业,在 " 人工智能 +" 的细分赛道,未必没有 " 弯道超车 " 乃至后来居上的可能。

这从各地人工智能的布局方向就可见一斑。

作为三大世界级科技创新中心,京津冀、长三角、粤港澳大湾区剑指千亿级乃至万亿级的大产业,基础创新、算力设施、前沿产业、场景应用多条路走路:

既要抢滩 AI 大模型、具身智能、自动驾驶、算力芯片等核心产业,也要推动产业化应用落地,更要赋能智能政务、智能制造、智慧城市等方方面面。

从各省政府工作报告来看,23 个省份明确提及 " 人工智能 +",20 多个省份提到算力设施,但只有不到一半省份提到 " 大模型 ",不到 10 个省份布局 " 具身智能 " 或 " 人形机器人 "。

全部涉及的只有广东、浙江、北京、上海、江苏、安徽等为数不多的几个领跑者。

这些省份都有一个共同特点——创新实力强劲,且不乏龙头企业引领,如阿里巴巴、" 杭州六小龙 " 之于浙江,腾讯、华为、" 深圳十三太保 " 之于广东,字节跳动、百度之于北京,科大讯飞之于安徽。

与之对比,中西部地区和东北地区则是因地制宜,多侧重于 " 人工智能 +" 场景应用、算力等基础设施建设。

由于 "AI 底座 " 相对薄弱,追逐大模型等赛道并不现实,选择与发达地区形成产业协作,同时借力一家或多家技术过硬、落地能力强、生态完备、政企协同效率高的 " 靠谱选手 ",快速形成闭环的本地化解决方案,则是务实之举。

先谋求 " 上牌桌 " 的资格,再追逐 " 超车 " 的无限可能,这是中西部地区的可行之路。

广西就是如此,当地立足于面向东盟桥头堡的定位,构建 " 北上广研发 + 广西集成 + 东盟应用 " 的发展模式。

同时,基于自身作为沿边大省、文旅大省的优势,引入科大讯飞等龙头企业,探索 " 人工智能 +" 在跨境贸易、智慧文旅等特色领域的应用。

无独有偶,就在最近一个月,河南、辽宁、广西、四川、重庆等地陆续与科大讯飞等龙头企业签订战略合作协议。

这些地区,或引进产业生态基地,或致力于教育、医疗、文旅等垂直场景应用,或着眼于 AI+ 教育、医疗、水利等融合示范,或在智能网联、新能源汽车等关键领域形成突破。

科大讯飞之所以一个月连下 5 城,就在于研发与落地 " 双轮驱动 "。

研发的 " 轮子 " 来自自主可控的通用大模型底座,坐拥唯一基于全国产化算力平台的全民开放大模型;落地的 " 轮子 " 则基于政府、企业、个人三方联动,助力地方政府、传统产业借助场景需求而切入人工智能赛道。

可见,新一轮人工智能科技革命,不再是 " 强者恒强 " 的单向虹吸模式,而有着 " 雨露均沾 " 的科技普惠性,它能赋能几乎所有行业,自然也能重塑不同地区的竞争格局。

人工智能竞速,长三角何以 " 狂飙 "?

日前,中国电子信息产业发展研究院(赛迪研究院)发布《中国人工智能区域竞争力研究报告》,北京、广东、上海、浙江、安徽、江苏位居前列。

其中,广东、北京、浙江创新能力最强,浙江、广东、安徽发展潜力最高。

整体来看,长三角、京津冀、大湾区三大世界城市群,既是国家科技策源和产业创新的高地,也是人工智能产业的领跑者。

其中,长三角地区可谓名副其实的 " 六边形战士 ",三省一市全部跻身人工智能第一梯队。

就连经济实力相对较弱的安徽,也赶超一众经济大省,从 " 小透明 " 省份一跃成为人工智能的 " 潜力股 "。

这从《互联网周刊》(CIW)联合 DBC、eNet16 共同发布的"2025 中国人工智能 500 强 "榜单也可见一斑。

根据榜单,DeepSeek、华为、阿里巴巴、字节跳动、腾讯、大疆创新、蚂蚁集团、金山集团、百度、宇树科技、科大讯飞、小米等名列前茅。

从区域分布来看,北京以 166 家企业位居首位,占比近三分之一;长三角地区共有 160 家企业入围,上海、杭州、苏州、合肥、南京入围企业数量位居前列;珠三角地区则有 95 家企业跻身其中,深圳、广州占了 7 成以上。

一般而言,人工智能发达之地,要么拥有一流的大院大所,要么数字经济实力突出,要么智能制造产业相对发达,要么拥有一批科技领军企业,要么集多重优势为一体。

北京因科研院所云集、大型互联网企业汇聚而独占鳌头,广东、上海都是数字经济、智能制造 " 双轮驱动 " 而一路领跑,浙江更有数字经济超前布局的先发优势,江苏则有庞大的先进制造业集群作为支撑。

人工智能竞争,安徽何以赶超江苏山东?

安徽之所以能 " 上牌桌 " 且占据有利位置,绝非偶然或所谓 " 最牛风投 " 的豪赌,而是政策前瞻布局、产业集群效应、龙头企业带动、创新场景赋能多维驱动的必然结果。

众所周知,人工智能带来的第一轮冲击波,当属 2023 年初 ChatGPT 一夜之间的火爆出圈;而各大省市将人工智能列为重点产业,则是在今年初中国人工智能的 "DeepSeek 时刻 " 到来之后。

早在 2018 年,新一轮科技革命方向尚未明朗之际,安徽就率先制定新一代人工智能专项规划;2021 年,将人工智能列入全省十大新兴产业。

2023 年,面对人工智能的时代风口,安徽提出打造具有全球影响力的人工智能科技创新策源地;2025 年初,推出人工智能 + 行动方案 ……

可以说,安徽几乎每一步都踩在时代的鼓点之上,在国家新一轮人工智能创新发展格局中实现提前卡位,既有决心、魄力,又不乏对科技大势、时代大势的精准判断。

有政策前瞻性的地方并非只有安徽,但如果没有产业集群依托、没有龙头企业引领、没有应用场景支撑,再超前的政策也有沦为空中楼阁的风险。

作为含 " 科 " 量最高的省份之一,安徽既有以合肥国家综合性科学中心为支撑的重大战略平台,又有以中国科学技术大学为主力的大型科研院所;

既有以合肥 " 中国声谷 "、芜湖 " 中国视谷 ",蚌埠 " 中国传感谷 " 为代表的科技产业集群,更有以科大讯飞为链主的 " 大企业顶天立地,中小企业铺天盖地 " 的创新力量。

正是这些创新要素的共同汇聚,让安徽形成了人工智能的全产业链体系。

数据显示,安徽省人工智能规上企业和产业链关联企业分别为 783 家和 1.2 万家,省会合肥已跃升第一梯队。

在安徽,大模型领域的讯飞星火,算力领域的首个万卡国产算力平台 " 飞星一号 ",具身智能领域的聆动通用机器人,场景应用方面的讯飞政务、讯飞医疗,都是佼佼者。

作为诞生并成长壮大于安徽的本土企业,科大讯飞受益于当地充沛的创新资源和产业生态,又进一步助力安徽站在人工智能的时代风口之上,并从安徽走向全国,助力更多区域实现跃升。

没有什么比科技 " 输出 " 更能说明一家企业、一个地方的产业竞争力。

科大讯飞同中国石油、中国移动、华为共建的昆仑大模型,就是 " 安徽创新 " 辐射全国的缩影;河南、辽宁、广西、四川、重庆等与科大讯飞的战略合作,则是 " 安徽模式 " 助力更多区域高质量发展的积极实践。

企业与省市总是相互成就。阿里巴巴之于浙江,华为、腾讯之于广东,科大讯飞之于安徽,无不如此。

政策前瞻,创新驱动,龙头企业引领,场景赋能,安徽能从长三角的 " 插班生 " 一跃成为 " 正式生 " 乃至 " 优等生 ",进而成为全国省域经济 " 逆袭 " 的样板,不是没有理由的。

抢滩万亿级人工智能,谁能笑到最后?

人工智能的未来,无疑是星辰大海。然而,作为第四次科技革命的核心驱动力,人工智能关乎大国博弈也关乎区域格局,从一开始就是蓝海、红海并存。

技术日新月异,产业一日千里,竞争瞬息万变,不进则退,慢进也是退,谁都没有丝毫放松或游移的空间。

一方面,历史经验表明,科技革命不会一蹴而就,核心技术突破与实体场景应用缺一不可。

人工智能能否在产业中转化为新质生产力、赋能千行百业,足以决定其成败。

正如工业和信息化部科技司科技发展处处长王正所指出的,"60 多年来,人工智能经历了数轮起落,均兴起于技术突破、衰于脱实向虚 "。

因此," 人工智能 +" 的重要性无论如何高估都不为过,这也是政府工作报告连续力推两年 " 人工智能 +" 行动的重要原因之一。

从研发到应用,我国有着 " 数据资源丰富,产业体系完备,应用场景广阔,市场空间巨大 " 的优势,当务之急则是打破数据共享、场景开放、政企合作、生态共建等方面的限制。

另一方面,与历史上任何一次科技革命都不同,中国不再是跟随者,而是引领者和探索者," 后发优势 " 不复存在,没有 " 先模仿后创新 "" 先引进后自主 " 的捷径可走。

百年未有之大变局下,来自发达国家的算力封锁和技术禁运短期不会逆转," 在别人家地基上盖房子 " 的风险不可不防,唯有自立自强、自主创新,才能真正立于不败之地。

在这方面,DeepSeek 用算法创新撕开一道口子,科大讯飞则用算力、算法合力突围,实现进一步破局。

今年 4 月,科大讯飞推出最新升级版的深度推理大模型——讯飞星火 X1,成为唯一基于全国产算力训练的深度推理模型,《南华早报》罕见在报道标题中写上了 " 无需英伟达 "(No need for Nvidia)。

竞争无止境。勇闯科技创新 " 无人区 ",勇攀科技竞争高峰,这是龙头企业的使命,也是先发地区勇挑大梁的责任。

未来已来。人工智能领域必将催生新的世界级企业,一批省市也将上演 " 弯道超车 " 的逆袭传奇,我们拭目以待。