{kind=link}

黄酒大变局:会稽山反杀古越龙山

超乎所有人的想象,黄酒燃爆了整个资本市场。

不到十个交易日的时间,古越龙山的股价从大约 9 块钱最高涨到近 12 块钱,涨幅超 30%;会稽山更夸张,十天内有六天摸到涨停,股价从 15 直线拉到 25 以上,涨幅高达 70%。

在整个酒类市场继续加压的当下,黄酒为什么能够一反常态的石破天惊?

迟来的补涨

在中国酒类市场,黄酒一直是个弃儿。

根据华泰证券的数据,2023 年黄酒行业收入约 210 亿,其中全国规上黄酒生产企业完成销售收入仅剩 85 亿元。2017-2023 年,规上企业的营收和利润总额 CAGR 分别为 -13% 和 -9%。作为对比,白酒和啤酒在这一时期均向上完成了一轮规模扩张和结构升级。

以白酒为例,2017 年 -2023 年规上企业总收入从 5654 亿元增长至 7563 亿元,增幅 34%,利润总额则从 1028 亿元增长至 2328 亿元,增幅 126%,与此同时白酒的吨价也实现了翻倍提升。所有这些,都与黄酒形成强烈反差。

▲图源:华泰证券

黄酒长期萎靡不振,主要是两方面原因。

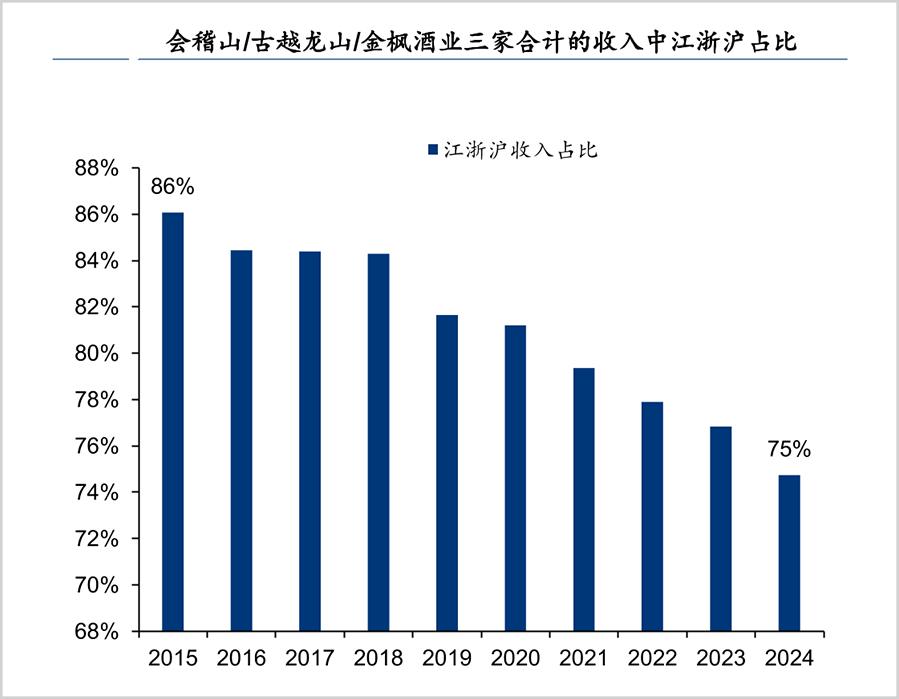

一是无法起量。黄酒的受众范围和影响力一直局限于江浙沪,没有像白酒和啤酒那样实现大规模的全国性扩张。数据显示,2024 年古越龙山、会稽山、金枫酒业等三家酒企总收入中江浙沪的占比高达 75%。

二是无法提价。黄酒行业格局分散,由此导致产品售价低且长期恶性内卷,到目前黄酒主流价格带也只有 20-50 元。

转机发生在近两年。

2017 年 -2023 年的下行周期迫使大量黄酒企业淘汰出局,期间规上企业数量从 121 家下降到 81 家,而黄酒 CR2(古越龙山和会稽山)的市占率从 15% 迅速飙升到 37%。

行业集中度的提升让黄酒逐渐具备了品牌升级的客观基础,两大龙头于是顺势而为。古越龙山重点打造 " 国酿 1959" 核心高端大单品,会稽山则以兰亭产品作为其高端转型的抓手。

进入 2025 年,黄酒的高端化进程迎来一个新的高潮。

3 月底,会稽山决定对部分重点产品提价 1%-9%(4 月初开始施行)。4 月,古越龙山决定对部分重点产品提价 2%-12% 不等。4 月 28 日,浙江塔牌绍兴酒有限公司也宣布将对部分重点产品销售价格提价。

很明显,资本市场现在重估黄酒,很大程度上就是看好行业将完成未竟的消费升级行情。

过去十几年,中国经济发展水平和人均收入实力与日俱增,白酒和啤酒也都借助这一宏观力量不断向上生长,黄酒却一直趴在地上不动,这显然不合常理。

行业的每一次变化都必然伴随竞争格局的调整,上一轮下行周期的主题是大鱼吃小鱼,这一轮上行周期的看点则是巨头互搏。

激烈的对杀

5 月 21 日,会稽山股价涨停,总市值成功超越古越龙山。古越龙山不甘示弱,于 5 月 22 日晚抛出回购计划,宣布将在未来 12 个月拿出 2 亿 -3 亿元回购公司股份。此举虽然使得古越龙山的股价在短时间内得到提振,但最终还是会稽山赢得了这场市值大战的胜利。

截止到最新数据,会稽山以 126 亿总市值力压古越龙山的 95 亿市值,成为黄酒产业新的 " 市值一哥 "。

资本市场永远是最敏锐的。

尽管古越龙山目前在体量上依然占据上风,但会稽山明显已展现出更强的后劲与锋芒。

2024 年,古越龙山实现营收 19.36 亿元,同比增长 8.6%,归母净利润 2.06 亿元,同比大降 48.2%。相比之下,会稽山去年的营业收入是 16.31 亿元,同比增长 15.6%,归母净利润是 1.96 亿元,同比增长 17.7%。

今年一季度,古越龙山营收和归母净利润分别同比下降 4.9% 和 4.8%,双降。而会稽山营收和归母净利润分别同比增长 10.1% 和 1.7%,双增。

数量增长的落后还在其次,更关键的一点是古越龙山在产品结构上也输了。

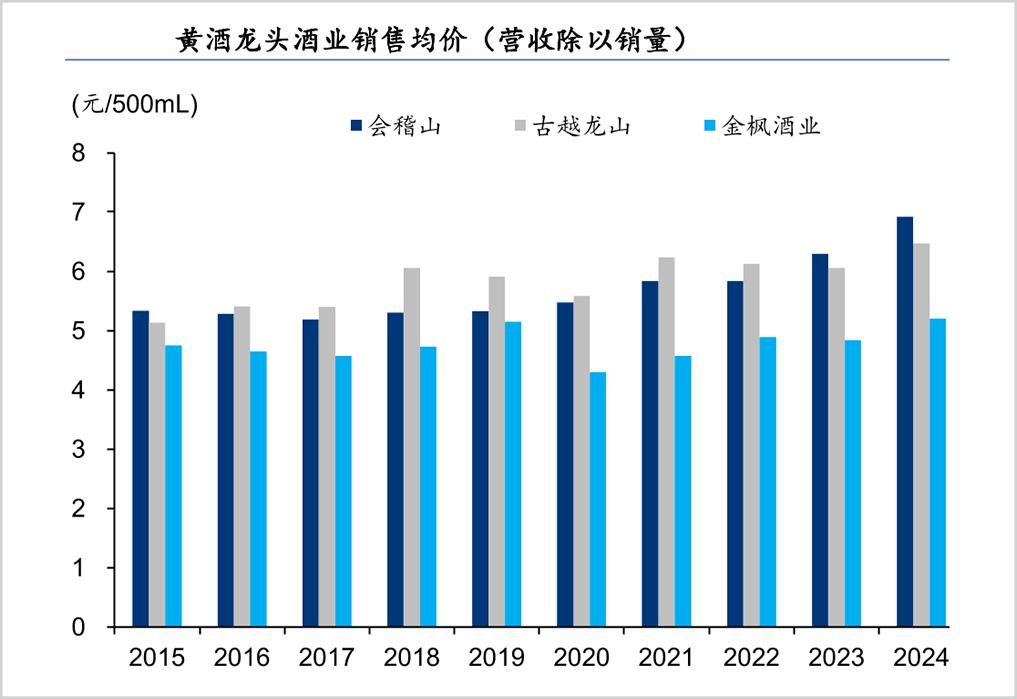

很长一段时间以来,古越龙山的销售均价始终领先会稽山,但从 2023 年开始会稽山已经实现了对古越龙山的反超且一直持续到现在。

探究造成两大龙头不同境遇的成因,此轮行业发展的关键在于高端升级,而会稽山在这方面明显比古越龙山更加积极有为。

以销售费用为例,古越龙山 2024 年的销售费用是 2.52 亿,同比 2023 年仅增加 2.23%,具体到广告及业务宣传费用方面,古越龙山去年只花费了 5722 万,比 2023 年甚至还减少了 1700 万左右。

再来看会稽山,2024 年销售费用高达 3.32 亿元,同比 2023 年大幅增长超 60%,其中广告宣传投放耗资 1.62 亿元,在 2023 年的基础上翻了一倍。

会稽山在营销上敢花钱,在研发上也不含糊。

2024 年,会稽山研发费用达到 6956 万元,同比暴增 124%,同期古越龙山的研发费用同比仅增长 7% 至 3020 万元,会稽山的研发投入已经两倍于古越龙山。

今年一季度,两家公司的差距继续拉大,会稽山的研发费用再次大增 62.5% 至 1630 万,而古越龙山的研发费用同比下滑 15.4% 至 679 万。

在行业转型的关键时期先发制人,无论研发投入还是市场推广均保持领先优势,会稽山取代古越龙山的市场地位也就不足为奇了。但是,这并不意味着此种局面会一直延续下去。

一方面,尽管会稽山在高端化层面高歌猛进,但古越龙山在全国化层面依然遥遥领先,双方各有千秋;另一方面同时也是最重要的一点,黄酒复苏的进程才刚刚开始,现在并不是讨论终局的时候。

远大的前程

长期来看,黄酒还有很大想象空间。

首先,黄酒在量上有想象空间。

虽然目前黄酒还很依赖江浙沪,但从趋势上来看过去十年黄酒的外拓是有成效的。2015 年 -2024 年,古越龙山、会稽山、金枫酒业等三家酒企总收入中江浙沪的占比从 86% 降到 75%。

市场培育和开拓一个漫长积累的过程,只要驰而不息的做,很可能就会在未来的某个阶段突然迎来井喷。现在借助新媒体的力量,完全有机会把黄酒这个招牌进一步打出去,特别是在年轻人纷纷拥抱低度酒的背景下,黄酒的天时貌似已经来了。

5 月 25 日,会稽山在抖音平台开启直播活动,其中会稽山 " 气泡黄酒 " 的销售额在短短 12 小时内就突破了 1000 万元,直播间观众超万人,超额完成原计划三倍备货的目标," 气泡黄酒 " 甚至一度飙升到抖音 "6 · 18 酒水热卖金榜 " 第一名。由此可见,黄酒也是有群众基础且可以出圈的。

其次,黄酒的价格有想象空间。

作为世界三大发酵酒之一,黄酒拥有约 2500 年的发展历史,不仅具备深厚的文化底蕴,还有很高的药用价值和保健功能。很多人并不知道,黄酒是中药非常重要的辅料和药引,仅《本草纲目》一书就详细记载了 69 种药酒,全都是以黄酒制成的。

在当代人极其看重养生和健康的社会背景下,这其实是黄酒一个得天独厚的优势和卖点,只要把故事讲好,未来肯定大有可为。现在白酒动不动就几百甚至上千,相比之下黄酒四五十块钱的定价就显得太便宜了。

最后,政府的高度重视对黄酒也是一个重大利好。

黄酒产业现在已经成为浙江省和绍兴市的工作重点之一,其中绍兴明确提出到 2027 年全市黄酒产业年销售收入达到 100 亿元。在政府的持续助力和赋能下,黄酒很可能会进入一个全新的良性发展阶段。

总之,希望也相信黄酒有一天能够走出江浙沪,捧出 " 茅五泸 ",到那时,黄酒这个行业就彻底做大做强了。